영상

영상[서울=뉴스핌] 조아영 기자 = 항공업계가 올해 2분기에는 비수기 영향으로 실적이 주춤할 것으로 전망된다. 다만 대한항공만이 홀로 '순항'할 것으로 예상되고 있다.

1일 항공 및 증권업계에 따르면 국내 항공사들은 2분기 비수기 영향으로 인해 부진한 실적을 기록할 것으로 전망된다. 여객수요가 감소하는 비수기 효과에 더해 유가와 환율 부담으로 인해 수익성은 더욱 떨어질 것으로 보인다.

항공산업은 환율, 유가 등 외부 변수에 따른 업황 변동이 큰 편이다. 지난해 항공업계는 국제 유가 상승으로 인한 유류비 부담에 영업이익이 두 자릿수 감소세를 나타냈다.

국제유가는 한동안 안정세를 보이다가 지난달 22일 미국이 이란산 원유 수입 금지 조치의 예외를 연장하지 않겠다고 밝히며 급등했다. 지난달 30일 기준 서부텍사스산 원유(WTI) 가격은 배럴당 63.5달러를 기록했다.

여기에 달러/원 환율이 지난달 말 급등해 1168.20원으로 마감했다. 종가 기준으로 지난 2017년 1월20일 기록했던 1169.20원 이후 2년3개월만에 최고치다.

대한항공은 다른 항공사 대비 2분기 비수기 여파를 덜 받으며 양호한 실적을 기록할 것으로 전망된다.

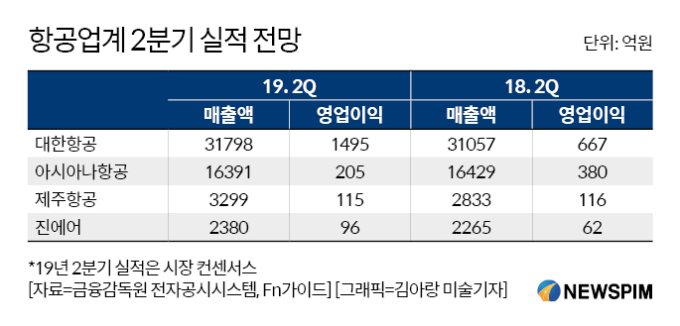

에프엔가이드에 따르면 2분기 실적 컨센서스(시장 전망치)는 매출액 3조1798억원, 영업이익 1495억원이다. 각각 전년 동기 대비 2.39%, 124.15% 증가한 수치다.

박성봉 하나금융투자 연구원은 "4~6월 예약률이 전년 동기 대비 5~10% 높다는 점을 감안하면 2분기에도 대한항공의 양호한 여객 수요가 예상된다"고 밝혔다.

또, 하이클래스 여객 유입 효과 증대도 대한항공의 호실적으로 이어질 것이라는 분석도 나왔다.

김유혁 한화투자증권 연구원은 "델타항공과 조인트벤처(JV)를 통한 하이클래스 여객유입이 탑승률 개선으로 확인되면서 국제선 여객운임 상승에 지속 기여 하고 있다"며 "4월부터 보스턴과 미네아폴리스 노선도 운항을 시작한만큼 하이클래스 여객유입 효과는 시간이 갈수록 커질 것으로 판단한다"고 설명했다.

아시아나항공의 2분기 실적 컨센서스는 매출액 1조6391억원, 영업이익 205억원이다. 영업이익은 전년 동기 대비 46.09% 감소한 수치다. 매각 결정과 구조조정 등으로 불안정한 상황이 지속되며 수익성도 크게 하락할 전망이다.

제주항공은 매출액 3299억원, 영업이익 115억원을 기록할 것으로 예상됐다. 최고운 한국투자증권 연구원은 "비수기인 3월 이후로는 가파른 공급 확대로 늘어난 고정비 부담만큼 지방공항의 수요가 뒷받침될지 우려가 존재한다"며 "유가가 가파르게 반등하면서 2분기 실적에 대한 기대치는 낮춰야 한다"고 말했다.

진에어의 2분기 실적은 매출액 2380억원, 영업이익 96억원으로 각각 저년 동기 대비 28.3%, 54.8% 증가할 것으로 추정된다. 시장에서는 국토부 제재 해제 이후 진에어가 실적 향상을 이어갈 것으로 보고 있다.

한편, 국토부의 '항공안전 강화방안'을 시행에 따라 항공사들의 일부 비용 증가도 예상된다. 국토부는 5월 이전에 국적 항공사의 모든 항공기를 대상으로 특별 점검에 들어간다고 밝혔다.

정연승 NH투자증권 연구원은 "20년 이상된 비행기가 많은 항공사일 경우 비용 증가 외에도 운항에도 일부 차질이 발생할 수 있다"며 "항공사별 인력 확충 계획도 중요하며 이 과정에서 추가적인 인건비 증가 가능성이 존재한다"고 분석했다.

likey0@newspim.com