영상

영상[서울=뉴스핌] 박미리 기자 = 올해 시장금리가 지속 하락중인 가운데, 국내 생명보험사 빅3(삼성, 한화, 교보)가 각기 다른 주택담보대출 전략을 취해 눈길을 끈다.

교보생명은 금리하락에도 불구하고 되레 대출금리를 올리며 주담대 속도 조절에 나섰다. 대출금리를 크게 낮춰 영업에 고삐를 조였던 한화생명은 최근 다시 대출금리를 올렸다. 삼성생명은 시장금리 인하폭보다 대출금리를 더 낮추면서 공격적인 영업기조를 이어가고 있다. 동일한 조건 속에서 각사 전략과 상황에 따라 서로다른 전략을 구사하는 상황이다.

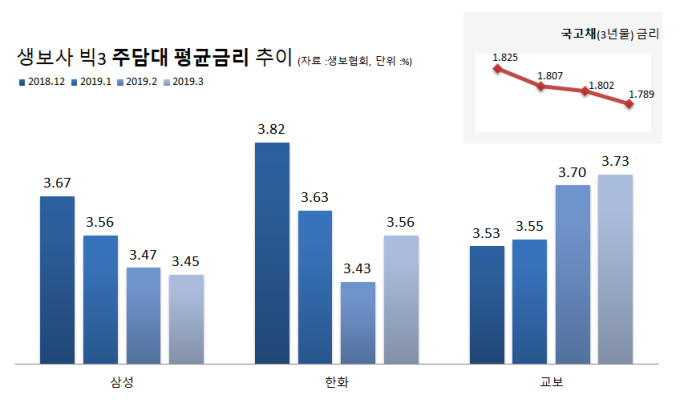

22일 생명보험협회에 따르면 교보생명의 지난 3월 주택담보대출(분할상환) 평균 대출금리는 3.73%였다. 지난해 12월 3.53%에서 올 1월 3.55%, 올 2월 3.7%로 대출금리가 지속적으로 올랐다. 이 기간 보험사 주담대 금리의 기준이 되는 국고채(3년물) 금리가 1.825%에서 1.789%로 떨어진 것과 정반대 행보다. 교보생명 관계자는 "가계부채 리스크 관리 차원에서 금리를 일부 상향 조정한 것"이라고 답했다.

지난해 교보생명은 주담대 금리를 4.02%(1월)에서 3.3%(11월)로 대폭 낮추는 전략을 취했다. 그 결과, 작년 11월 삼성생명 3.63%, 한화생명 3.55%에 비해 교보생명의 주담대 금리는 상대적으로 낮아 경쟁력을 갖췄었다. 2016~2017년만 해도 생보사 빅3 중 교보생명의 주담대 금리는 가장 높았다.

교보생명의 주담대 대출채권은 급증 추세다. 2017년말 4조7406억원이던 주담대 대출채권은 2018년말 5조7975억원으로 20% 넘게 확대됐다. 이 기간 생보사 25곳의 전체 주담대 대출채권 중 교보생명 비중이 12.4%에서 13.6%로 오르는 등 증가세가 가팔랐다. 이에 금리를 올려 속도조절에 나선 것.

반면 삼성생명은 국고채 금리 추이에 따라 주담대 금리를 지속 낮추며 공격적인 영업기조를 이어간다. 지난해 12월 3.67%에서 올 1월 3.56%, 2월 3.47%, 3월 3.45%로 대출금리를 낮춰왔다. 인하폭은 국고채(3년물) 금리보다 컸다. 삼성생명 관계자는 "국고채 금리가 낮아진데 따른 것"이라고만 답했다.

한화생명의 경우 대출금리를 공격적으로 낮추다가 최근 다시 올리는 국면이다. 지난해 12월 3.82%에서 올 2월 3.43%까지 주담대 금리를 낮췄다가 올 3월 3.56%로 인상한 것. 특히 2월엔 3사 중 한화의 대출금리가 가장 낮았다. 한화생명 측은 "매달 유입되는 고객에 따라 평균금리가 달라지는 것일 뿐"이라고 했다.

AI MY뉴스 AI 추천

보험사들은 이차익(운용자산에서 얻는 이익)을 얻기 위해 주택담보대출을 취급한다. 보험사의 이익구조는 크게 사차익(위험률 관리이익), 이차익, 비차익(사업비 절감이익) 3가지로 나뉜다.

다만 최근 저출산, 고령화로 보험시장이 포화상태인데다, 당국이 사업비 절감을 주문해 사차익·비차익 확대가 어려워졌다. 이차익도 저금리 기조로 이익을 늘리기 어려워지면서 보험사들은 잇따라 대출에 눈을 돌리고 있다. 보험사는 약관대출 외에도 주택, 신용 등을 담보로 고객에 대출을 해준다.

보험업계 한 관계자는 "보험사가 사이비 이익을 내기 어려워지면서, 이익을 내기 위해 할 수 있는 것이 제한적인 상황"이라며 "이에 주담대를 강화 추세인데 자체 리스크 관리, 당국의 대출규제 등을 고려해 금리를 통해 주담대 물량을 조절하는 모습"이라고 봤다.

milpark@newspim.com