영상

영상[서울=뉴스핌] 전선형 기자 = 현대차가 무려 7분기 만에 영업이익 1조대를 회복했다. 수익성이 높은 스포츠유틸리티차(SUV) 등 신차출시에 따른 효과와 원화약세 효과를 본 덕분이다. 전문가들은 현대차가 하반기에도 호실적이 예상된다며 적극적인 매수를 주문했다.

23일 금융정보업체 에프앤이드에 따르면 현대차의 올해 매출액 컨센서스(증권사 추정치 평균)는 103조167억원으로 집계됐다. 이는 전년 동기 대비 6.41% 증가한 수치다. 또한 같은 기간 영업이익 컨센서스는 4조812억원이고, 순이익은 3조7347억원으로 추정됐다.

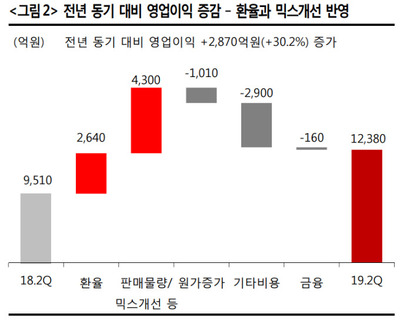

현대차에 대한 이같은 긍정적 평가는 올해 2분기 실적만 봐도 알 수 있다. 전날(22일) 현대차는 올해 2분기(4∼6월) 매출이 26조9664억원, 영업이익 1조2377억원으로 전년 동기 대비 각각 9.1%, 30.2% 증가했다고 발표했다. 현대차가 분기 영업이익이 1조원을 넘어선 것은 지난 2017년 3분기(1조2042억 원) 이후 7분기 만이다.

현대차는 미중 무역전쟁 등의 여파로 어려운 경영환경에서도 수익성이 좋아진 것을 의미있게 보고 있다. 실제 국내 시장에선 팰리세이드 등 판매 단가가 높은 SUV 등의 판매 증가가 실적 향상에 큰 몫을 했다. 현대차는 2분기 국내 시장에서 전년 동기 대비 8.1% 늘어난 20만156대를 판매했다.

급등한 환율도 긍정적인 영향을 미쳤다. 지난 4월 1일 환율은 1133.70원(마감 기준)으로 전년 대비 (2018년 4월3일 1054.20원) 100원 가량 올랐다.

강성진 KB증권 연구원은 “현대차의 2분기 영업실적은 시장과 기대치를 상회했다”라며 “내수시장을 중심으로 한 실적 개선이라는 기대에 부합하는 실적이며, 현대차가 미국 등 해외시장에서도 믹스 개선에 따른 하반기 추가적인 실적 개선효과를 창출할 것으로 예상한다”고 말했다.

다만 현대차의 주가는 호실적을 이끌어냈음에도 3분기 예상되고 있는 파업여파 등으로 인해 하락세를 보이고 있다. 이날 주가 또한 전 거래일 대비 1000원(0.75%) 하락한 13만2000원으로 마감했다.

AI MY뉴스 AI 추천

이에 증권업계 전문가들은 파업 등은 향후 실적 변화에 큰 영향을 미치지 않을 것으로 예상했다. 오히려 중국 등 해외시장이 정상화되며 3분기 및 연간 실적이 상승할 것으로 전망했다.

남정미 유안타증권 연구원은 “2분기 실적 호조 및 중기적 신차사이클 효과 및 판매믹스 개선 전망에도 불구 최근 한달간 주가 수익률은 시장 대비 4% 하회하고 있다”며 “이는 3분기 노조 파업에 대한 가능성 확대로 3분기 실적 우려 등이 주가에 영향을 미치고 있는데, 이미 파업 리스크에 대한 주가 반영됐고 하반기 이후 신차효과 지속 등의 모멘텀이 이뤄질 것”이라고 전망했다.

김민경 미래에셋대우 연구원도 “현대차는 신차 사이클의 궤도에 올라탄 것으로 보인다”며 "우려 요인은 일시적이고 상승 요인은 구조적이다. 부진한 업황 속 점유율을 확보하며 외형 성장과 수익성을 이끈 요소는 하반기 및 2020년에도 유효하다“라고 설명했다.

유지웅 이베스트투자증권 연구원은 "지난 19일 임단협 결렬으로 8월내에 일부 파업이 발생할 수는 있으나 부분파업에 그칠 것으로 예상된다"며 "오히려 7월 미국의 펠리세이드 첫 판매결과가 나오며 주가는 단기적으로 모멘텀을 보일 것으로 예상한다"고 전했다.

intherain@newspim.com