영상

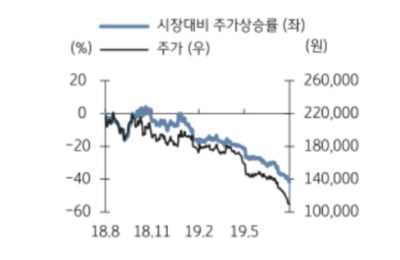

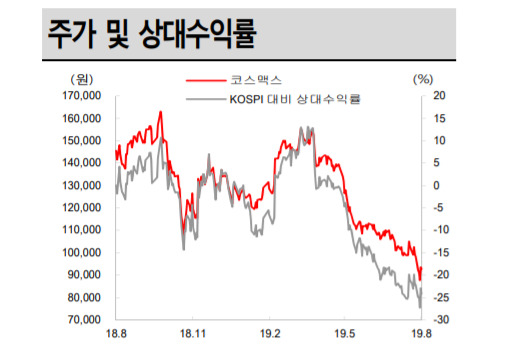

영상[서울=뉴스핌] 장봄이 기자= SK증권은 코스맥스의 가장 핵심 채널인 중국 사업의 단기 불확실성 증대에 따라 목표주가를 13만원으로 하향했다. 중국 상해법인 매출 성장률이 사상 처음 역신장하며 전체 성장률을 끌어내렸다.

전영현 SK증권 연구원은 13일 보고서에서 "중국 상해법인 매출 성장률이 사상 처음으로 역신장을 기록하며, 전년 대비 92.2% 증가한 광저우 법인 고성장에도 전체 중국 성장률(YoY -2.8%)을 끌어내렸다"며 "또 오프라인 위주 고객 포트폴리오를 다변화하지 못하며 로컬 시장 성장의 수혜를 높이지 못했다"고 말했다.

전 연구원은 이어 "주요 대형 로컬사의 상반기 판매가 전년 대비 좋지 않았던 점도 수주를 위축시키는 요인으로 작용했다"면서 "상해 법인 매출 감소에 따라 고정비 부담이 증가하며, 영업이익률도 전년 대비 -2.8%p 감소했다"고 설명했다.

코스맥스 2분기 매출액은 전년 동기대비 1.5% 늘어난 3323억원, 영업이익은 같은기간 29.2% 감소한 132억원이었다. 영업이익은 컨센서스와 SK 추정치를 크게 하회하는 실적을 보였다.

그는 "코스맥스에 대한 투자의견 '매수'를 유지하나 목표주가는 13만원으로 하향한다"면서 "과거 코스맥스의 고밸류에이션을 뒷받침해주었던 가장 핵심적인 채널인 중국 사업의 단기 불확실성 증대에 따라 동종기업(peer) 대비 할증 적용했던 밸류에이션 멀티플(배수)을 적용하지 않았다"고 덧붙였다.

bom224@newspim.com