영상

영상[서울=뉴스핌] 김승동 기자 = “이르면 3년 내 현재 40만명 넘는 설계사가 20만명 이하로 줄어들 수 있어요.”

보험업 전망을 묻자 보험사 한 고위 임원이 가장 먼저 꺼낸 얘기다. 수익만을 좇아 맹목적으로 설계사 수를 늘려온 업계 관행이 원인이라고 짚었다. 그는 이어 "현재 설계사 규모는 임계점에 달한 상태로, 이제 급격히 축소될 일만 남았다"고 봤다. 특히 월수입 200만원 이하 설계사들의 입지는 급격히 쪼그라들 것으로 예상했다.

◆ "설계사 전체의 50%, 월소득 200만원 이하"

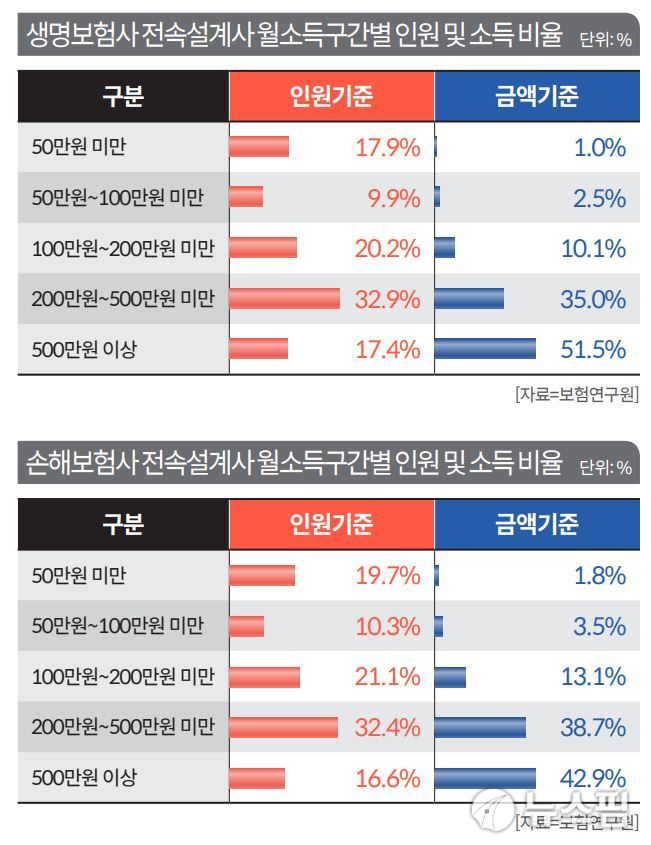

보험연구원의 ‘전속설계사 소득분포 시사점’(19.06. 정석원 연구위원) 자료를 보면 생명보험사 소속 설계사 중 월소득이 50만원 미만 설계사는 전체의 17.9%다. 50만~100만원 미만 9.9%, 100만~200만원 미만 20.2%로 집계됐다. 월소득 200만원도 안 되는 설계사 비중이 48%인 셈이다.

손해보험사의 경우 월소득 50만원 미만은 전체의 19.7%, 50만~100만원 미만은 10.3%, 100만~200만원 미만은 21.1%다. 손해보험사 소속 설계사 중 매월 200만원도 못 버는 설계사는 51.1%. 이 같은 저소득 설계사가 전체 보험 판매원의 20% 미만이다.

반면 월소득 500만원 이상 설계사는 생명보험사 17.4%, 손해보험사 16.6%로 나타났다. 이들 고소득 설계사가 전체 보험의 50%가량을 팔고 있다. 다시 말해 소득 하위 50%의 설계사는 전체 보험의 20%를 파는 반면, 소득 상위 20% 설계사가 전체 보험의 50%를 팔고 있다.

보험설계사는 개인사업자다. 영업을 위해선 교통비는 물론 식비나 접대비가 발생한다. 이런 비용을 감안하면 소득 하위 50%의 설계사는 최저시급을 적용한 아르바이트(하루 8시간, 주 5일, 주휴시간 35시간 포함)보다 소득이 낮은 셈이다.

물론 보험사도 이들 소득 하위 설계사에 대해 인건비, 관리비, 임차료 등을 부담한다. 따라서 보험판매 환경에 부정적인 변화가 발생할 경우 생산성이 낮은 설계사들부터 조정에 들어갈 수밖에 없다.

보험업계 한 관계자는 “지금까지 보험사는 규모의 경제를 추구했고, 하나라도 더 팔려고 무리하게 영업조직을 확장해 왔다”고 했다. 그는 “현재는 규모 확장의 관행을 유지하는 동시에 효율화를 추구하는 과도기”라며 “조만간 효율화를 우선시하는 쪽으로 바뀔 것”이라고 예상했다.

◆설계사 소득+판매 방식 '양극화'

최근 국내 카카오페이와 네이버페이가 금융, 특히 보험업 진출을 선언했다. 업계는 이들이 온라인을 통해 생활밀접형 미니보험을 판매할 것으로 예상한다. 이미 구축한 플랫폼을 활용해 만기가 짧고 보험료가 싼 상품을 취급할 것으로 보고 있다. 예컨대 카카오의 경우 ‘카카오T’ 앱으로 카카오택시를 부르면 자연스럽게 ‘택시승차거리보험(가칭)’에 가입되는 식이다.

택시 운행거리에 따라 100원 단위 등으로 보험료가 결정되며, 사고가 나면 일정 금액이 카카오페이로 자동 입금되는 방식이다. 즉 카카오택시로 30㎞를 운행하면 300원(10㎞당 보험료 100원)을 받고, 교통사고가 발생해 카카오보험에 사고접수가 들어가면 위로금으로 30만원이 입금되는 식이다. 택시에서 하차하는 순간 보험은 종료된다.

소액이기 때문에 가입이 부담스럽지 않다. 반면 보험금을 지급받으면 만족도는 쏠쏠한 상품이 된다. 네이버도 플랫폼을 통해 비슷한 경쟁 상품을 출시할 것으로 예상된다. 또 온라인 미니보험이 활성화되면 설계사들은 과거 단순한 보험상품 취급이 어려워질 수 있다.

또 미니보험이 활성화되면 자동차보험은 물론 여행자보험, 운전자보험, 암보험 등 설계사가 판매하는 상품들이 온라인 영역으로 팔릴 가능성이 높아진다. 결국 저소득 설계사들 소득은 더 줄어들 것이 불 보듯 뻔하다.

◆ 저소득 설계사 위축 불가피

최근 금융 당국이 보험사업비 개편 방안을 내놨다. 개편안은 보험사업비 중 가장 비중이 큰 설계사의 모집수당을 축소한다는 게 골자다. 내년에 개편안이 실행되면 설계사의 소득은 더 줄어들 수밖에 없다.

게다가 지난 7월 22일 개설된 ‘e-클린보험서비스’도 설계사 소득에 간접적으로 영향을 미칠 수 있다. 지금까지 설계사 역량평가 기준은 ‘영업력’이었다. 하지만 e-클린보험서비스에선 설계사의 신뢰도지표(유지율, 불완전판매비율 등)를 공개한다. 무리한 영업을 통해 민원이 발생하는 등 불완전판매 발생 시 퇴출될 수도 있다. 결국 완전판매를 위한 노력이 불가피하고, 이에 소득 감소가 따를 수밖에 없는 환경이 조성된다.

보험업계 관계자들은 “만약 설계사 등 특수고용노동자도 고용보험이 의무화되면, 보험사들은 비용 축소를 위해 저소득 설계사부터 정리할 것”이라며 “보험사들은 효율화를 중심으로 설계사를 고도화할 수밖에 없을 것”이라고 예상했다. 이어 “이런 분위기에 온라인보험 활성화 및 사업비 축소, 신뢰도 지표 등의 정책은 저소득 설계사의 설자리를 더욱 위축시킬 것”이라고 덧붙였다.

0I087094891@newspim.com