영상

영상[서울=뉴스핌] 최유리 기자 = # 5년 전 주택을 구입하면서 2억원을 준고정금리(5년 고정금리 후 변동금리)로 대출받은 조영식씨(70)는 최근 은행으로부터 안심전환대출을 안내받았다. 3.16% 금리(25년 만기)로 월 평균 30만원 가량 이자를 내고 있는데, 안심전환대출로 갈아타면 20년 만기에 금리를 2.05%로 낮출 수 있다. 월 이자는 18만원으로 떨어져 연간 140만원 가량을 아낄 수 있다. 이에 은퇴 후 별다른 소득이 없는 조씨는 안심전환대출을 신청할 계획이다.

변동금리 주택담보대출(주담대)을 최저 1%대 고정금리로 갈아탈 수 있는 안심전환대출 신청이 오늘부터 가능하다. 현재 잔액 기준 주담대 평균금리가 3% 초반대임을 감안하면 안심전환대출로 환승시 1%p 이상 금리 혜택을 볼 수 있다.

대상은 올 7월23일 이전에 변동금리나 준고정금리로 주담대를 받은 차주다. 대출 기간 내내 고정금리가 적용되는 순수고정금리 대출은 제외된다. 2013년 안심전환대출을 받은 사람도 다시 이용할 수 없다.

금융위원회 관계자는 "제한된 재원 범위 안에서 순수고정금리 대출 이용자에 대한 이자비용 경감방안이 있을지 검토하고 있지만 순수고정금리 대출자를 안심대출 전환 대상에 포함시킬 계획은 없다"고 밝혔다.

자격요건은 △부부합산소득 8500만원 이하인 1주택자(신혼부부, 2자녀 이상은 부부합산소득 1억원 이하) △보유한 주택가격이 9억원 이하인 자다.

분양권이나 입주권도 주택수에 포함되고, 주거용 오피스텔이나 주택면적이 50%를 넘지 않는 복합건축물도 안심대출 대상에서 제외된다.

반면 지방 노후·소형 단독주택은 보유주택으로 인정하지 않는다. 지방에서 사용승인 후 20년 이상이 넘은 단독주택, 면적 85㎡ 이하인 단독주택, 부모나 배우자에게 상속받은 단독주택이 여기에 해당한다. 이에 따라 도시에 1주택을 보유하고, 지방에서 소형 단독주택을 보유한 사람도 안심전환대출을 신청할 수 있다.

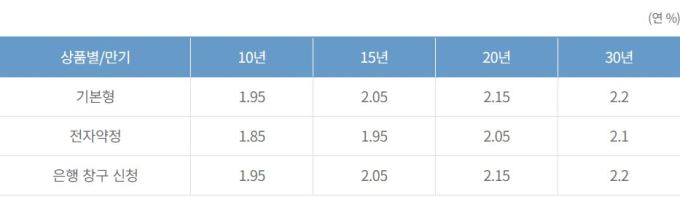

금리는 연 1.85~2.2% 수준이다. 여기에 주택 가격이 6억원 이하(면적 85㎡ 이하)이면서 부부합산 연소득 6000만원 이하(신혼부부 7000만원 이하)인 한부모·장애인·다문화·다자녀가구는 항목별로 0.4%p씩, 신혼가구는 0.2%p의 금리 우대를 준다. 최대 0.8%p까지 중복적용을 받을 수 있다.

대출한도는 기존 대출잔액 범위에서 최대 5억원까지 가능하다. 주택담보인정비율(LTV) 70% 이하, 총부채상환비율(DTI) 60% 이하여야 한다. 이 요건에 부합한다면 2금융권 대출도 갈아탈 수 있다.

안심전환대출로 환승하게 되면 오는 10월이나 11월부터 새로운 금리를 적용받는다. 만기까지 대출금과 이자를 분할상환해야 하며, 만기 일시 상환은 불가능하다. 3년 이내에 중도상환하는 경우 최대 1.2%의 수수료를 내야한다.

공급규모는 20조원 내외다. 신청 규모가 20조원을 초과할 경우 주택가격이 낮은 순서대로 안심전환대출을 받을 수 있다.

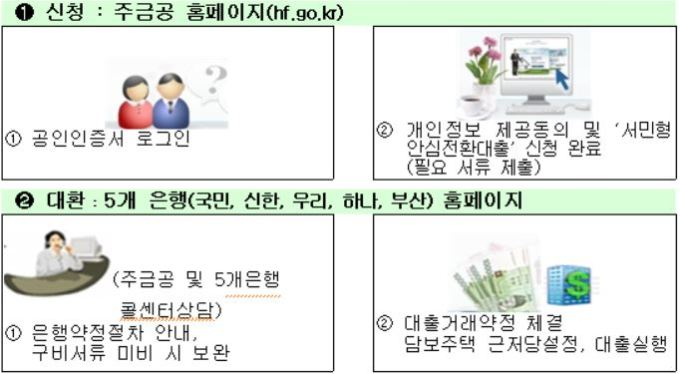

신청은 오는 29일까지 2주간 은행 창구와 주택금융공사(주금공) 홈페이지에서 받는다. 영업점에서 접수를 받는 은행은 신한은행, KB국민은행, KEB하나은행, 우리은행, NH농협은행, IBK기업은행, Sh수협은행, SC제일은행, DGB대구은행, 부산은행, 경남은행, 광주은행, 전북은행, 제주은행이다. 주금공 홈페이지와 전자약정을 모두 활용하는 경우 0.1%p 금리 혜택을 받는다.

주금공 관계자는 "신청 첫날이라 접속자가 몰리고 있다"며 "선착순이 아니라 2주간 접수를 받고 대상자를 선정하기 때문에 몰리는 시간대를 피하는 것이 좋다"고 권했다.

yrchoi@newspim.com