영상

영상[서울=뉴스핌] 이정화 기자 = 내년부터 저축은행에서 빌린 돈을 중도상환할 경우 대출종류별로 수수료율이 차등적용된다.

또 오는 11월부터 저축은행 담보신탁 이용 시 인지세를 제외한 부대비용을 저축은행이 부담하게 된다.

17일 금융감독원은 이 같은 내용을 담은 저축은행의 불합리한 관행 개선 추진현황을 발표했다.

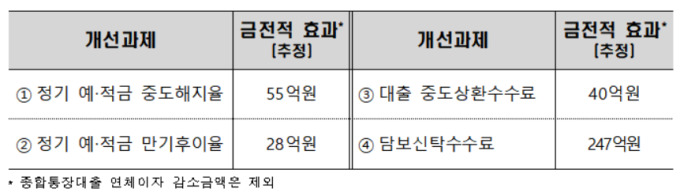

금감원과 저축은행중앙회는 올해 상반기 예·적금 중도해지 및 만기 시 낮은 이율을 적용하는 수신관행과 함께 종합통장대출 한도 초과 시 한도금액을 기준으로 연체이율을 적용하도록 개선했다.

여기에 내년부터는 저축은행 대출 중도상환 시 대출종류에 관계없이 일률적으로 수수료를 받았던 관행을 개선해 대출종류별로 중도상환수수료율을 차등적용하기로 했다.

예를 들어 저축은행에서 신용대출로 1000만원을 빌린 차주가 1년이 지난 후 중도상환할 경우 중도상환수수료율이 기존 2%에서 1.5%, 부과기간이 5년에서 3년으로 바뀔 경우 차주 부담액은 16만원에서 10만원으로 줄어든다.

저축은행업권 전체 중도상환수수료 절감액은 연간 40억원 수준이 될 것으로 예상된다.

중도상환수수료율 및 부과기간에 대한 고객안내 강화 조치도 시행한다. 상품설명서 등에 중도상환수수료율과 부과기간을 차주가 직접 기재하도록 하고, 중도상환수수료 부과기간 종료 10영업일 전에 부과기간 조욜안내 문자 발송을 추진한다.

AI MY뉴스 AI 추천

또 담도신탁대출을 이용할 때 신탁보수 등 부대비용 대부분을 차주가 부담했던 기존 관행을 개선해 오는 11월부터는 인지세를 제외한 부대비용을 저축은행이 부담하게 된다.

차주가 부대비용을 부담하는 관행은 수익자 부담원칙에 어긋나고, 금융기관이 관련 비용을 부담하는 상호금융, 은행과의 형평성에도 맞지 않는다는 게 금감원의 판단이다.

금감원은 업계 의견수렴 절차를 거쳐 올해 하반기 추진 과제의 세부 추진방안을 확정하는 한편, 중앙회 표준규정·상품설명서 개정 및 저축은행 내규·전산시스템 반영 등을 올해 연말까지 마무리할 예정이다.

금감원 관계자는 "저축은행의 수신 및 여신관행을 합리적으로 개선해 이용고객의 경제적 효익이 증가하고, 고객에 대한 각종 수신 및 여신 관련 제도안내 강화로 고객의 알권리가 대폭 제고되는 긍정적 효과가 예상된다"고 말했다.

clean@newspim.com