영상

영상[서울=뉴스핌] 김신정 기자 = 올 상반기 지방의 가계부채가 높은 증가세를 보이면서 소득대비 부채비율이 빠르게 늘어난 것으로 나타났다. 이에 지방 대출 비중이 높은 금융기관을 중심으로한 리스크 관리 강화 필요성이 제기됐다. 다만 지방 가계부채 문제가 금융시스템 리스크로 전이될 가능성은 제한적이란 분석이다.

26일 한국은행의 금융안정 상황 점검 결과에 따르면 전체 가계대출 가운데 지방 비중이 지난 2012년 39.4%에서 올 상반기 43.5%로 상승했다.

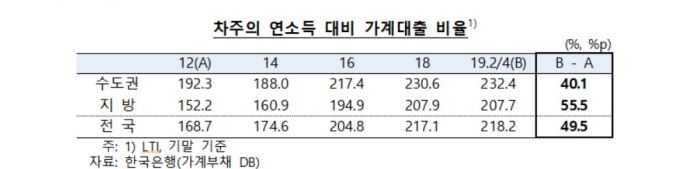

지방 거주자 연소득 대비 가계대출 비율(207.7%)은 수도권(232.4%)보다 낮은 수준이나 지난 2012년 말 이후 상승폭이 수도권을 상회했다. 대출 종류별로는 담보대출이 74% 수준으로 절반 이상이다.

민좌홍 금융안정국장은 "지방 가계 부채 연체율이 상승하는 것은 지방 경기 부진이 큰 요인이고 지방 주택 가격은 가계 채무 상환 영향에 1차적 영향을 주는 것은 아니다"며 "경기상황이 지방 가계부채에 주요한 영향을 미치고 있다"고 설명했다.

지방 거주자 특성과 부채 분포를 보면 올 상반기 고소득, 고신용 비중(61.7%, 69.7%)이 수도권(67.3%, 77.4%)에 비해 낮았다. 또 비은행의 비중이 높았다.

자산(LTV:주택담보대출비율) 및 소득(DSR:총부채원리금상환비율) 측면에서 채무상환능력은 대출규제 강화에도 수도권보다 여전히 취약했다. 주담대 LTV비율은 주택가격 하락세가 지속되고 있는 지방은 55~56% 수준을 유지하면서 수도권과의 격차가 확대됐다.

지방 가계대출 DSR(37.1%)도 수도권(36.3%)을 소폭 상승했다. 취약계층의 DSR 상승폭도 수도권을 크게 상회했다.

주택가격 하락에 따른 담보가치 감소, 소득여건 악화 등으로 부채상환능력이 약화되면서 지방 가계부채 건전성이 지난 2017년부터 점차 저하된 것이다.

특히 지방 가계대출 연체자가 보유하고 있는 대출 비중이 상승했다. 지난 2017년 2.5%에서 올 상반기 3.1%로 올랐다.

더욱이 일부 지역의 주택시장 위축 등으로 지방 주담대의 부실이 증가한 것으로 나타났다. 지방 주담대 중 연체대출 비중이 지난 2017년 1.6%에서 올 상반기 2.1% 상승했다.

한은 관계자는 "지방 가계부채 증가세가 둔화되고 있는 가운데 아직까지는 주택가격 하락과 가계부채의 건전성 저하가 일부 지역과 금융권역을 중심으로 제한적인 수준으로 나타나고 있다"며 "지방 가계부채 문제가 금융시스템 리스크로 전이될 가능성은 제한적"이라고 설명했다.

aza@newspim.com