영상

영상[서울=뉴스핌] 김민수 기자 = 본격적인 3분기 실적 시즌을 앞두고 국내 완성차업체들의 실적 개선세가 지속될 것이라는 전망이 나왔다.

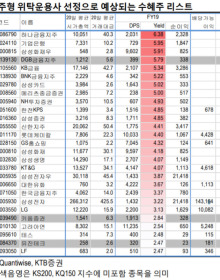

이한준 KTB투자증권 연구원은 4일 보고서를 통해 “양호한 판매량에 믹스개선, 원·달러 환율 상승이 호재로 작용할 것”이라며 “개별 종목으로는 현대차에 대한 선호 관점을 유지한다”고 설명했다.

실제로 KTB투자증권은 현대차에 대해 3분기 매출액 26조1000억원, 영업이익 1조175억원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 5.7%, 영업이익은 252% 확대된 수치다.

이 연구원은 “3분기 잠깐의 내수 공백이 있었으나, 4분기부터 고급 신차 출시가 이어질 예정”이라며 “믹스 개선에 따른 증익 가시성이 2020년 상반기까지 유지할 가능성이 높다”고 강조했다.

부품주 역시 완성차업체 실적과 마찬가지로 호조를 보일 것으로 내다봤다.

그는 “부품사의 경우 전년 동기와 비교해 안전 관련 비용이 크게 발생해 기저효과가 기대된다”며 “지능형운전자보조시스템(ADAS) 고성장세가 향후 3년간 지속될 만도를 업종 내 최선호주로 제시한다”고 전했다.

이어 “현대모비스와 현대위아, 한온시스템도 주목할 필요가 있다”며 “현대모비스의 경우 환율 수혜 및 모듈부문에서의 실적 개선, 현대위아와 한온시스템은 각각 부품 수익성 반등, 전기차배터리(EV) 모멘텀 등이 부각될 것”이라고 덧붙였다.

mkim04@newspim.com