영상

영상[서울=뉴스핌] 나은경 기자 = 경제협력개발기구(OECD)가 발표한 대기업 연구개발(R&D) 세제지원에 대한 한·일 양국의 순위 격차가 10년간(2009~2018년) 3단계에서 13단계로 벌어진 것으로 나타났다. 이에 따라 R&D 투자 확대를 위해 대기업 R&D 지원 정책 재고가 필요하다는 주장이 나온다.

전국경제인연합회 산하 한국경제연구원은 10일 일본의 수출규제로 소재부품 국산화 연구지원 사업 등이 추진되고 있는 상황에서, 현재 양국의 R&D 세제지원 정책을 비교해 발표했다.

한경연은 격차가 벌어진 원인이 우리나라가 대기업에 대한 R&D지원을 축소하는 동안, 일본은 R&D투자 활성화를 위해 공제율 및 한도 상향, 투자 인센티브 확대, 공제비용 범위 확대를 추진하는 등 상반된 정책을 펼친 결과라고 주장했다.

우리나라 일반 R&D 공제 제도는 총액방식과 증가분 방식중 선택하는 혼합형 방식이다. 하지만 증가분 방식은 높은 증가율을 실현한 기업들만이 선택해 80% 이상의 기업들이 총액 방식을 선택하고 있다.

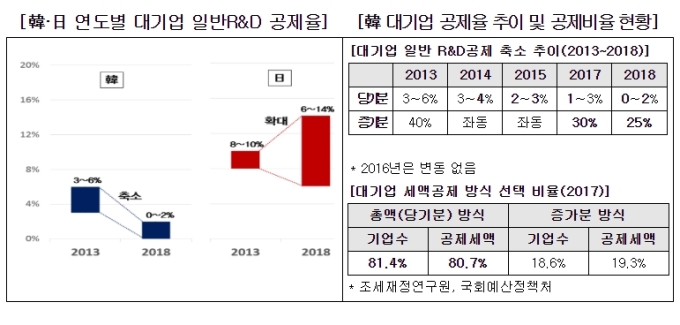

한국 대기업의 일반 R&D 총액방식은 매출액 대비 R&D 비용 비중의 절반을 2% 한도 안에서 공제율(0~2%)로 설정하는 반면, 일본은 기본공제율 6%에 투자 증가율에 따라 14%까지 공제 받을수 있어 양국의 투자 공제율 차이가 크다. 한국은 지난 2013년 이후 일반 R&D 공제율을 3~6%에서 0~2%로 4차례 축소했지만 일본은 8~10%이던 공제율을 6~14%로 확대했기 때문이다.

우리나라는 대기업의 일반 R&D 조세감면율이 지난 2013년 12.1%에서 4.1%로 5년동안 3분의 1 수준으로 줄었다. 이로 인해 OECD에서 발표하는 36개국의 대기업 R&D 세제지원 순위가 10년간(2009~2018년) 14위에서 27위로 13단계 크게 하락하면서 11위에서 14위로 3단계 하락한 일본과의 격차가 커졌다는 분석이다.

반면 일본은 올해 기존 인센티브 구조를 더욱 강화하고 양질의 R&D 투자를 늘리기 위한 세법개정을 짆행했다. 일본 R&D공제는 기본공제인 R&D투자 총액형에 이어, 매출대비 R&D 비용 비율이 10%이상인 기업(고수준형)과, 외부 연구기관들과의 공동·위탁 연구(오픈이노베이션형)하는 기업에 대한 추가 공제로 구성된다.

AI MY뉴스 AI 추천

기본공제인 총액형의 경우 기업의 R&D투자의 일정 비율을 단순히 감세하는 게 아니라, 투자 증감에 따라 세액공제율이 변화하는 구조다. 특히 올해 세법개정으로 기존 인센티브 구조를 강화해 과거보다 R&D증가율이 0~8%일 경우 공제율을 인상하고 증가율이 –25~0%일 경우 공제율을 인하하도록 조정했다.

우리나라의 경우 R&D공제제도가 일반R&D와 신성장·원천기술R&D로 이원화돼 있어 일본과 지원 체계가 다르지만, 신성장·원천기술 R&D의 활용도가 낮아 일반R&D 지원 제도로 국가간 비교가 가능하다. 그 결과 한경연은 한국이 일본에 비해 공제율, 공제 한도가 낮아 R&D투자 양을 증가시키기 위한 유인책이 부족하고, R&D투자의 질적 향상을 이끌어낼 제도가 미비하다고 주장했다.

추광호 한경연 일자리전략실장은 “국가간 무역전쟁과 4차 산업혁명 경쟁이 심화되는 환경에서 기존의 물적투자와 고용확대에 따른 성장에 한계가 나타나 우리경제의 혁신성장이 어느 때보다도 중요한 상황”이라며 “R&D 투자 확대를 위한 공제율 및 공제한도 상향 등 양적 확대와 함께, 공동·위탁 연구 대상 및 공제범위 확대를 통한 질적 향상이 필요하다”고 말했다.

nanana@newspim.com