영상

영상[편집자] "100만원 내면 1년 후 90만원 드립니다." 과연 여기에 돈을 맡길 바보가 있을까? 그런데 있다. 마이너스 채권이다. 남의 나라 얘기인 줄만 알았는데, 어느새 국내 투자자들에게도 현실로 다가왔다. 최근 벌어진 DLS·DLF 쇼크 역시 독일 국채의 마이너스 금리가 발단이다. 이에 뉴스핌은 마이너스 채권은 무엇이고, 우리 투자환경에 어떤 영향을 줄 지, 이로 인한 부작용은 어떻게 나타날 지 등을 알기 쉽게 짚어보기로 했다.

<기획>

① "100원 내고 90원 받아도 굿~"...그럴만한 이유 있다

② 마이너스 시대, 돈 버는 사람 따로 있네

③ 폭탄 돌리기, 그 끝은?

[서울=뉴스핌] 백진규 기자 = 저성장·저물가에 베팅하는 마이너스 채권이 최근 빠르게 늘어나고 있다. 낸 돈보다 적게 돌려받는 채권인데도 금리인하 기조 속에 몸값이 높아진 것이다. 국가별로 유동성 공급 확대와 환율 유지 등 발행 목적도 조금씩 달랐다.

◆ 전세계 거래 국채 1/3이 마이너스 채권

마이너스 채권 출현은 2008년 금융위기 이후 글로벌 저성장이 고착화하면서 발생한 일종의 기현상 중 하나다. 유럽중앙은행(ECB)이 2014년 6월 처음으로 마이너스 정책금리를 도입한 이래 스웨덴, 스위스, 일본 등이 합류하면서 발행이 늘고 있다.

마이너스 금리란 예금 또는 채권 투자자가 이자를 받는 것이 아니라, 거꾸로 수수료(보관료)를 낸다고 생각하면 된다.

만기까지 보유하면 투자자는 손해를 본다. 그런데도 마이너스 금리 폭이 오히려 더 확대되면서 발행도 빠르게 는다. 지난해 구제금융을 졸업한 그리스가 올해 마이너스 0.02%에 국채를 발행하면서 글로벌 금융투자업계 관계자들도 놀라고 있다.

마이너스 채권이라고 해서 표면금리가 마이너스인 건 아니다. 통상 채권은 발행 후 3개월 혹은 6개월마다 약속한 이자를 받고 만기에 원금을 돌려받는다. 반면 마이너스 채권은 표면금리를 0.0%로 하고, 발행 당시 액면가보다 비싼 금액을 받아(할증발행) 사실상 마이너스 금리인 것과 같은 효과를 낸다. 예를 들어 1년 만기 1만원짜리 채권을 1만100원에 매입하면 약 '-1%' 효과가 나는 식이다.

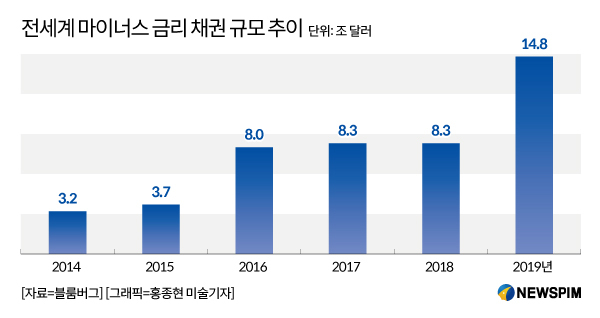

한국은행에 따르면 9월말 기준 전세계 마이너스 채권은 모두 14조8000억 달러 규모로, 지난해 말 대비 44% 급증 추세다. 전 세계에 거래되는 국채에서 차지하는 비중은 36.8%에 달한다. 최근 DLF사태의 주범인 독일 국채의 경우, 지난 1년간 10년물 금리가 0.56%에서 -0.55%까지 떨어졌다.

◆ 마이너스 채권 발행 목적은? 돈 풀고 환율 유지

마이너스 채권 발행의 주된 목적은 유동성 확대다. 글로벌 금융위기 이후 디플레이션에 대응하기 위해 유럽 등에서 양적완화를 시행했으나, 경기둔화 우려에 시중 유동성이 다시 중앙은행으로 유입됐다. 결국 강제로 돈을 풀기 위해 마이너스 금리를 도입한 것이 마이너스 채권으로 이어졌다.

반면 스위스와 스웨덴은 유럽중앙은행(ECB)의 저금리 정책으로 인한 자국 통화가치 절상을 방어하기 위해 금리를 낮춘 경우다. 소규모 개방경제여서 수출, 여행 등 의존도가 높은 국가여서 통화가치가 오르면 경쟁력이 떨어지기 때문이다.

만기 보유시 손해가 확정돼 있다면, 마이너스 채권은 누가 왜 사는 걸까. 박종훈 SC제일은행 전무는 경기 둔화와 디플레이션을 그 이유로 꼽았다.

"올해 사과를 10개 주면 내년에 8개로 돌려주겠다. 그럼 누가 거래하겠어요. 그런데 올해엔 사과가 100개 열렸지만, 내년엔 50개 밖에 안 열린다고 가정하면 그런 이상한 거래를 원하는 사람도 있겠죠." 돌려받는 현금이 줄더라도, 디플레이션이 심화되면 화폐 가치가 올라 오히려 이득을 볼 수가 있다는 논리다.

그런데 사과는 썩지만 돈은 썩지 않는다. 돈을 현찰을 들고 있거나 은행에 예금을 하면 더 이익 아닐까. 이를 막기 위해 유럽과 일본 중앙은행들은 시중은행과의 예금금리도 마이너스로 떨어뜨렸다. 만약 시중은행에 현찰을 따로 보관하려 한다면, 창고와 보안 비용이 더 많이 들 것이라고 전문가들은 전했다.

bjgchina@newspim.com