영상

영상[서울=뉴스핌] 김형락 기자 = 라임자산운용 사태가 은행뿐만 아니라 증권사 주가에도 부정적인 영향을 미칠 것이라는 진단이 나왔다.

서영수 키움증권 은행·카드업종 연구원은 7일 "실사 과정에서 운용자의 횡령, 수익률 돌려 막기, 대출 사기 사건 등이 알려지면서 우려했던 대로 라임운용 사태가 수면 위로 부상하고 있다"며 "이번 사태는 동양증권 기업어음(CP) 사태, KB증권의 호주부동산 펀드 사태, 파생결합펀드(DLF) 사태 등과 다른 중대한 사안으로 은행뿐만 아니라 증권사 주가에도 부정적인 영향을 미칠 것"이라고 말했다.

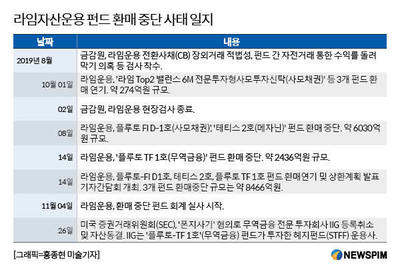

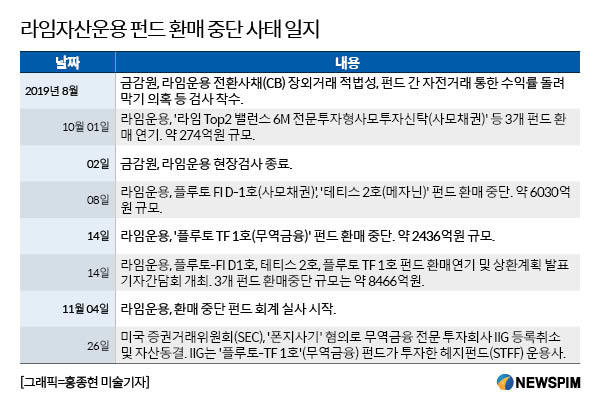

이어 "감독당국은 라임운용이 환매를 중단하거나 가능성이 있는 펀드를 총 1조5600억원(개인 9170억원)으로 추정하고 있다"며 "환매 중지된 펀드 손실률이 최대 70%대로 손실 규모는 1조원을 넘을 수 있다"고 예상했다.

서 연구원은 펀드런(펀드 수익률 악화를 우려한 투자자들이 투자한 돈을 회수하기 위해 한꺼번에 몰리는 대규모 환매사태를 일컫는 용어)에 따른 손실 증가도 우려했다. 그는 "작년 6월 말 기준 5조7000억원을 기록했던 라임운용의 운용 규모가 12월 4조4000억원까지 감소해 펀드런 사태마저 직면하고 있다"며 "사모펀드의 65%가 개방형인데다 폐쇄형 역시 대부분 6개월 이내 단기 상품으로 환매 증가에 따른 손실이 늘어날 수 있다"고 언급했다.

아울러 "단순 불완전 판매를 넘어 불법적 요소도 적지 않아 판매사의 손실 부담률은 DLF 사례보다 높아질 가능성을 배제할 수 없다"고 설명했다.

사모펀드 시장 위축도 잠재 위험요인으로 꼽았다. 서 연구원은 "라임운용의 연쇄적 환매가 여타 사모펀드 운용사로 확산될 경우 개방형 비중이 높고 만기가 단기인 사모펀드까지 영향을 미칠 수 있다"며 "전환사채(CB) 등 유동성이 낮은 자산을 운용하지만, 개방형 펀드 비중이 51%로 높은 점은 전문 사모펀드 업계에 잠재적 위험 요인이 될 것"이라고 전했다.

국내 프라이빗 뱅킹(PB) 시장도 위축될 가능성이 높다고 내다봤다. DLF 사태에 이어 라임사태가 터지면서다. 서 연구원은 "자산관리 수익이 은행 세전이익의 11%를 차지한다는 점을 고려해 볼 때 향후 은행 수익에 적지 않은 영향을 미칠 것"이라며 "은행은 현재 수익감소를 걱정해 ELS 신탁 판매를 요구하기 보다는 고객 신뢰도 제고를 위한 보다 근본적인 대책이 필요한 시점"이라고 조언했다.

그는 "호주 부동산 펀드 부실, DLF 사태, 라임운용 문제 등은 금융 관행과 위험관리 방식을 개편해 금융산업이 미국 등 선진형 산업으로 진화할지, 아니면 개도국과 같이 정부의 정책기관으로 전락할지 여부가 될 것"이라며 "은행업종에 대한 투자의견과 목표주가는 라임 사태가 미치는 영향, 향후 은행의 대응을 종합해 추후 제시하겠다"고 덧붙였다.

rock@newspim.com