영상

영상[서울=뉴스핌] 김승동 기자 = 실손의료보험은 국민 3400만명 이상이 가입했다. 이에 제2의 국민건강보험이라고도 불린다. 가입자가 많은 이유는 월 2만원 내외의 저렴한 보험료로 모든 의료비를 보장받을 수 있어서다. 실손의료보험 이름에 걸맞게 실제 손해를 본 의료비를 보상해 주기 때문이다. 그런데 실손의료보험도 보상 한도가 있다. 의료비가 이 한도를 초과하면 보상이 어렵다. 또 의료 서비스를 받았지만 보상이 불가능한 의료비도 있다.

지난 2009년 이전에는 실손의료보험의 상품 구조와 보상 내용이 보험사마다 달랐다. 그러나 2019년 10월 금융당국이 표준실손의료보험으로 개정한 후 상품이 모두 동일한 정책성 보험이 됐다.

실손의료보험은 의료비를 전부 보장한다고 알고 있는 사람이 많다. 하지만 보상 한도가 있으며, 일정 부분 자기부담금도 발생한다. 실손의료보험은 가입 시기에 따라 자기부담금 비율 등 상품 내용이 조금씩 다르다. 2017년 4월에 개정, 현재 가입 가능한 상품을 기준으로 보상 한도를 정리해 본다.

◆ 입원 치료 시 연 5000만원까지 보상

보상한도 중 가장 중요한 것은 입원치료의 경우 연 5000만원까지만 보상한다는 점이다. 또 의료비의 20%는 가입자 본인이 부담(자기부담금)해야 한다. 보상한도는 기본적으로 1년 단위다.

가령 중증질병인 암으로 입원해 의료비 1000만원이 발생했다. 이 경우 보험사는 자기부담금 20%를 적용, 1000만원에서 200만원을 제외한 800만원만 가입자에게 보상한다. 다만 자기부담금은 연 200만원 이내에서만 발생한다.

의료비가 5000만원이 나왔다면 이 역시 자기부담금 200만원만 제외하고 나머지 4800만원을 지급한다. 치료비가 5000만원을 초과해 6000만원이 발생한 경우엔 한도액인 5000만원을 보상한다. 자기부담금 200만원도 보험사가 부담한다. 2년 동안 입원치료로 총 의료비가 8000만원(지난해 5000만원, 올해 3000만원)이 나왔다면 자기부담금은 400만원이 된다. 따라서 보험금은 7600만원(지난해 4800만원, 올해 2800만원)을 받게 된다.

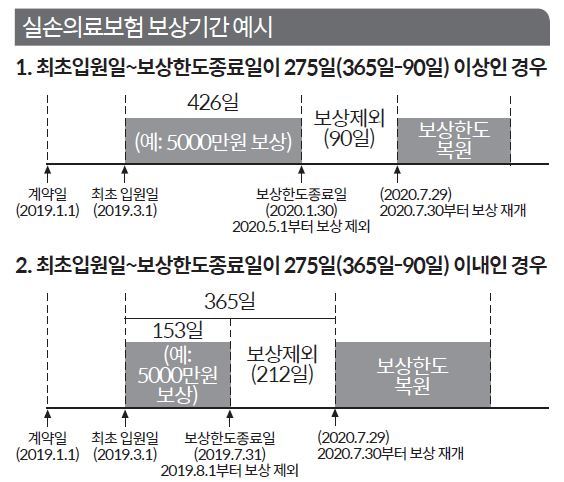

다만 입원치료의 경우 실손의료보험 보상 한도인 5000만원을 모두 소진하면 90일 동안은 치료비를 보상받지 못한다. 또 가입일(기준일)로부터 1년 이내에 5000만원 이상의 의료비가 발생하면 첫 입원일로부터 365일이 지나는 시점까지 보상을 제외한다.

유의할 점은 입원치료비 5000만원 한도는 동일 질병에서 보상하는 기준이라는 것. 암 치료를 받다가 다른 질병인 뇌출혈이 발생해 치료를 받았다고 가정하자. 같은 해에 암으로 3000만원, 뇌출혈로 3000만원의 의료비가 발생했다. 이 경우 5000만원 한도를 초과하는 보험금을 수령할 수 있지만 자기부담금도 각각 발생한다. 이에 따라 2800만원씩 총 5600만원을 수령할 수 있다.

AI MY뉴스 AI 추천

◆ 통원치료 시 1건당 25만원, 연 4500만원 이내

입원치료 없이 통원으로 의료비가 발생하면 1건당 25만원이 한도다. 연간 180일(건) 이내에서 보상한다. 즉 총액은 4500만원(25만원×180일)이다. 다만 병원별 공제금액이 있다. 동네 의원은 1만원, 준종합병원 등은 1만5000원, 상급종합병원은 2만원이다. 또 약국 조제비 공제는 8000원이다. 이처럼 공제금액을 설정한 것은 감기 등 경증질환으로 무분별하게 병원에 가는 것을 줄이기 위해서다.

가령 병원비가 6000원, 약값이 4000원이 나왔다고 하자. 이때는 실손의료보험에서 보상받지 못한다. 병원과 약값이 모두 공제금액 이내여서다. 반면 통원치료로 병원비가 10만원 나왔고, 약값이 5만원 들었다. 이 경우 의원에 방문했다면 총 의료비 15만원 중 의원공제액(1만원)과 약국공제액(8000원)을 제외한 13만2000원을 받는다. 상급종합병원에서 치료받았다면 총의료비 15만원 중 상급병원공제액(2만원)과 약국공제액(8000원)을 제외한 12만2000원을 받게 된다.

◆ 도수치료, 영양제주사, MRI 등 특약은

지난 2017년 4월 이후에는 실손의료보험에도 특약이 생겼다. 의료 남용이 심해 실손의료보험 손해율을 높이는 항목들로 △도수치료·체외 충격파·증식치료 △비급여 주사료 △MRI 등 3가지다.

도수치료는 연 50회까지만 350만원 한도에서 받을 수 있다. MRI는 300만원이 한도이며, 영양제 등 비급여 주사는 연 50회 이내에서 250만원까지만 지급한다. 세 특약 모두 1회당 2만원 또는 의료비의 30% 중 큰 금액을 제외하고 지급한다. 가령, 10만원의 도수치료를 받고 보험금을 청구하면 10만원 전액이 아니라 2만원과 30%의 자기부담금 중 큰 금액인 자기부담금(3만원)을 제외하고 7만원만 받을 수 있다.

이처럼 실손의료보험도 보상 한도가 있다. 하지만 실제 손해를 본 의료비 전액을 보상받는 걸로 알고 있는 가입자가 많다. 또 다른 질병으로 동시에 입원치료를 받으면 보상 한도를 초과하는 의료비까지 받을 수 있다는 점을 모르는 사람도 있다. 실손의료보험만 제대로 알고 가입해도 아프거나 다쳤을 때 의료비 걱정을 줄일 수 있다.

0I087094891@newspim.com