영상

영상[서울=뉴스핌] 김성수 기자 = 태영건설이 최근 인적분할로 신용등급에 '빨간불'이 켜질 것으로 전망된다. 태영건설의 종속 및 관계회사 지분 중 73%가 분할한 신설회사로 넘어가 부채비율이 2배 이상 뛰었다.

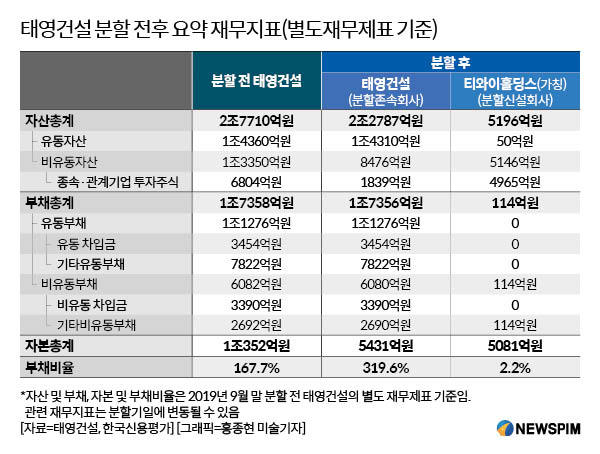

4일 건설업계 및 한국신용평가에 따르면 태영건설 부채비율은 167.7%(작년 9월 별도재무제표 기준)에서 분할 후 319.6%로 급등할 전망이다. 이에 따라 자금 유동성이 악화하고 재무부담이 커질 것이란 분석이다.

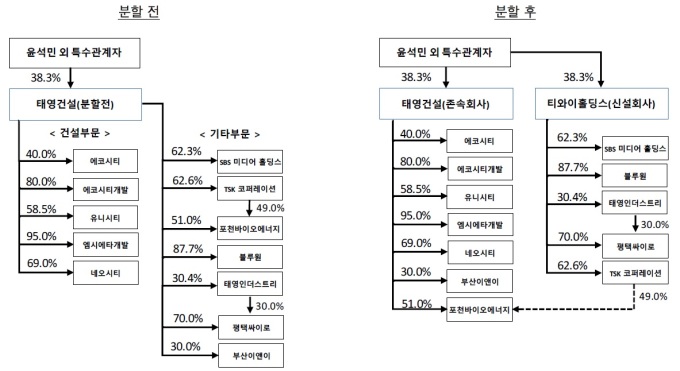

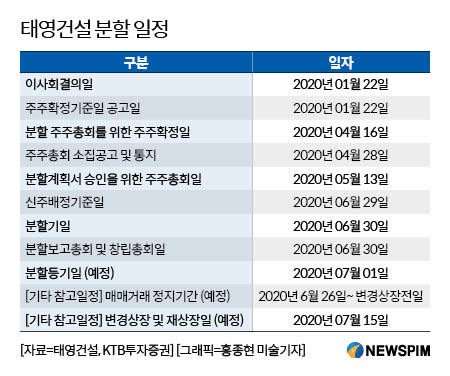

앞서 태영건설은 지난달 22일 이사회 결의에서 회사를 건설사업부문과 투자사업부문으로 인적분할하기로 결정했다. 기존 태영건설의 사업 분야는 건설·수처리·미디어·레저였다. 하지만 앞으로는 순수 건설 및 건설개발을 담당하는 태영건설(존속)과 TSK를 포함한 비건설 사업을 영위하는 티와이홀딩스(가칭)로 분할하고 재상장한다.

분할비율은 태영건설 0.51 대 티와이홀딩스 0.49다. 태영건설 주식은 오는 6월 26일부터 거래 정지되며 분할 기일은 6월 30일, 분할 후 재상장일은 7월 15일이다.

신설 투자회사인 티와이홀딩스는 분할 시 종속·관계기업 투자자산(4965억원)을 가져간다. 해당 투자자산은 SBS미디어홀딩스, TSK코퍼레이션, 블루원, 평택사이로, 태영인더스트리다. 이로써 티와이홀딩스는 자회사 관리와 신사업투자를 전담하는 지주회사로 전환할 예정이다.

최종 지배구조는 티와이홀딩스 아래 TSK코퍼레이션(62.6%), SBS미디어홀딩스(62.3%), 기타 자회사들로 구성될 전망이다. 반면 존속 사업회사인 태영건설은 건설부문 종속 자회사 및 기타부문을 가져간다. 태영건설 밑에는 엠시에타개발(95.0%), 에코시티개발(80.0%), 네오시티(69.0%) 등이 포함된다.

분할 전까지 태영건설은 종속 및 관계회사 지분가치로 6804억원(작년 9월 장부가 기준)을 확보하고 있었다. 이는 태영건설 영업이익에 변동이 발생할 때 충격을 보완할 자금원으로 인식됐다. 또한 회사 신용등급에도 긍정적 요소로 평가됐다.

하지만 분할 후에는 태영건설의 종속 및 관계회사 지분 중 73%가 분할신설회사로 넘어간다. 장부가 기준으로는 4965억원에 이른다. 태영건설의 총자산 및 자본이 그만큼 줄어드는 셈이다. 이에 따라 태영건설 부채비율은 분할 전 167.7%에서 분할 후 319.6%로 2배 가까이 상승한다.

전문가들은 태영건설이 인적분할 이후로 재무부담이 높아져 신용등급에 부정적 영향을 받을 것이라고 전망했다.

김상수 한국신용평가 애널리스트는 "분할존속회사인 태영건설은 이번 분할로 신용도에 부정적인 영향을 받는다"며 "향후 태영건설의 분할 진행과정, 분할계획 변동 여부, 자산·부채 분할 결과, 재무구조 변화를 검토해서 신용도에 반영할 것"이라고 말했다.

하지만 "상법상 분할 전 기존채무에 대해서는 분할존속회사와 분할신설회사가 연대해서 변제할 책임이 있다"며 "태영건설이 분할 전 발행한 무보증사채와 기업어음의 신용등급은 이번 인적분할로 받게 될 충격이 제한적"이라고 덧붙였다.

한국신용평가 기준 태영건설의 무보증사채 및 기업어음 신용등급은 각각 'A/안정적', 'A2'다.

sungsoo@newspim.com