영상

영상[서울=뉴스핌] 박미리 기자 = 은행들이 '키코(KIKO) 배상안' 수용을 망설이는 것은 '배임' 소지가 있다고 판단해서다. 키코는 2007년부터 2008년 상반기까지 체결된 외환파생상품 계약으로 민사상 손해배상 소송을 제기할 수 있는 법적시효가 이미 지났다.

6일 금융권에 따르면 신한은행은 이날 이사회를 열고 '키코 배상안' 수용여부를 결정하려 했으나, 결국 금감원에 수용시한 재연장을 요청하기로 했다. 신한은행 관계자는 "관련 안건을 논의하기 위해 긴급 이사회를 열려했지만 이사 전원의 동의를 얻지 이사회를 개최하지 못했다"며 "금감원에 (키코 배상안 수용시한) 재연장을 요청했다"고 전했다.

이로써 키코 분쟁조정 당사자인 6개 은행 중 우리은행만 결과를 수용했다. 씨티·산업은행은 불수용, DGB대구·하나은행은 시한 재연장을 요청했다. 이에 금감원은 연장 요청을 한 은행들에 30일의 기한을 추가 연장해주기로 했다. 금감원이 키코 배상안 수용여부 제출시한을 연장해준 것은 이번이 세 번째다.

은행들이 키코 배상안을 쉽게 수용하지 못하는 것은 '배임' 혐의에 대한 우려 때문이다. 그 동안 은행들은 키코 사건이 이미 법적으로 불공정성에 문제가 없고, 불완전판매만 일부 책임 있다는 판결로 마무리됐고(2013년 대법원), 소멸시효도 지나 배상을 하면 배임의 소지가 있다고 난색을 표해왔다.

민사상 손해배상 소송을 제기할 수 있는 법적 시효가 계약 체결일로부터 10년, 기업이 문제를 인지한 시점으로부터 3년 이내다. 하지만 키코 계약은 2007년부터 2008년 상반기까지 체결돼 소멸시효가 이미 지났다.

금감원이 작년 말 분쟁조정 결과 발표에서 "4곳으로부터 법률자문을 받은 결과, 불완전판매가 인정되는 경우에는 배상금을 뒤늦게 지급하는 것이 배임이라고 보기 어렵다고 판단했다"며 설득했지만, 은행들은 우려를 털어내지 못했다. 자체적으로 법률자문을 실시한 결과에서 배임에 대한 우려가 여전했던 것이다.

국책은행인 산업은행은 그동안 A법무법인을 통해 키코 배상에 대한 법률자문을 구했다. 자문을 통해 금감원이 배상 근거로 삼은 기준인 적합성의 원칙, 설명의무 등에서 사실관계에 대한 법리적 다툼이 있을 수 있고, 은행의 의사결정권자들이 배임 혐의를 받을 수 있다는 결론을 받았다는 전언이다.

AI MY뉴스 AI 추천

자본시장법 제46조와 47조는 각각 적합성의 원칙과 설명의무를 명시하고 있다. '적합성의 원칙'이란 투자자 정보를 파악해 위험성향을 분류하고 해당 상품이 고객에 적합한지를 판단해야 한다는 내용이다. '설명의무'는 투자자에 상품의 내용, 위험 등을 설명하고 이해했음을 확인해야 한다는 내용이다.

은행권 한 관계자는 "금감원에서 법률자문을 통해 배임이 아니라고 주장했지만, 법원도 아닌 금감원이 이런 말을 할 권한이 없다"며 "국책은행마저도 내부 검토를 통해 배임 우려가 있다는 판단을 내렸다. 은행으로선 키코 배상안을 받아들이는 것에 리스크가 충분히 크다고 지적했다.

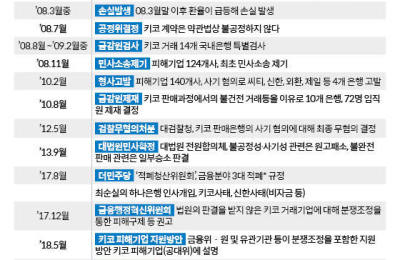

키코는 환율이 일정 범위에서 변동하면 약정한 환율에 외화를 팔 수 있지만 범위를 벗어나면 큰 손실을 보는 구조의 외환파생상품이다. 지난 2008년 글로벌 금융위기 당시 환율이 급변동해 많은 기업들이 피해를 입었다. 2013년 대법원 판결로 일단락됐지만, 윤석헌 금감원장이 취임 후 재조사를 지시하면서 재점화됐다.

1년6개월간의 조사 끝에 금감원 분쟁조정위원회는 작년 12월 키코 피해기업 4곳에 대한 배상비율을 15~41%, 총 배상액을 255억원으로 결정했다. 은행별로 신한은행 150억원, 우리은행 42억원, 산업은행 28억원, 하나은행 18억원, 대구은행 11억원, 씨티은행 6억원 등이다.

milpark@newspim.com