영상

영상[서울=뉴스핌] 김성수 기자 = 면세점과 리조트 등으로 사업 영역을 키우던 HDC현대산업개발이 올해 상반기 암울한 실적표를 받을 전망이다. 내달 인수를 마무리하는 아시아나항공도 '코로나' 여파로 최근 실적이 급락해 향후 유동성 위기를 불러올 수 있다는 위기감이 나온다.

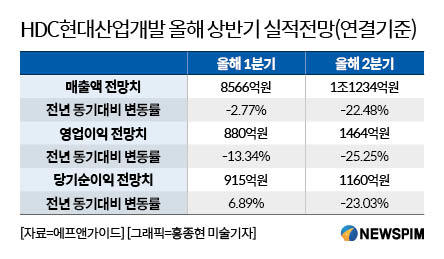

26일 금융정보업체 에프앤가이드에 따르면 현대산업개발의 올해 1분기 실적 전망치는 회사가 아시아나항공 인수 우선협상대상자로 선정됐던 작년 11월과 비교해 크게 줄었다.

올 1분기 현대산업개발 영업이익 전망치는 880억원으로 작년 11월 전망치(1225억원)보다 28.16% 감소했다. 이는 작년 4분기 영업이익(1604억원)의 절반 수준이다. 전년대비로는 13.34% 감소했다. 올 1분기 매출 전망치는 8566억원으로 작년 11월 전망치(1조679억원)보다 19.78% 줄었다. 전년대비로는 2.77% 줄었다.

올 2분기에도 실적이 전년대비 20% 넘게 감소할 전망이다. 2분기 영업이익(1464억원)은 전년대비 25.25%, 매출(1조1234억원)은 전년대비 22.48% 감소할 것으로 예상된다.

현대산업개발 실적이 상반기 부진할 것으로 예상되는 이유는 신규수주가 크게 줄었기 때문이다. 작년 분양 실적이 6392가구에 불과해 예년보다 크게 줄었다. 지난 2017년 분양물량은 1만6000가구였으며 2018년에는 1만2000가구였다.

주택사업뿐 아니라 토목·건축부문에서도 신규수주가 다소 저조했다는 평가다. 이에 따라 전문가들은 올해부터 현대산업개발 매출액이 전년대비 10%대 감소할 것으로 보고 있다.

김승준 흥국증권 연구원은 "현대산업개발은 작년 분양 감소로 올해 주택매출이 감소할 전망"이라며 "작년 자체현장은 대전 도안2-1(2560가구), 청주 가경 4단지(209가구)에 불과해 자체부문에서 실적이 줄어드는 부분도 있다"고 말했다.

김선미 KTB투자증권 연구원은 "신규수주가 줄어 매출 축소가 우려되고 있기 때문에 현대산업개발의 강점이었던 높은 수익성이 큰 의미가 없어졌다"며 "올해 상반기 분양 실적이 회사 외형 성장에 중요한 요소가 될 것"이라고 말했다.

현대산업개발의 올해 신규분양은 2만175가구며 이 중 상반기(9347가구) 비중이 46.32%다. 4월에는 서울 성동구 서울숲 2차(825가구), 성수동 지역주택 2차(528가구)가 분양 예정이다. 이어 6월에는 인천 남구 용현학익 1-1블록 등(1409가구), 수원 영통구 수원망포 2차 4·5블록(1418가구), 부산 연제구 거제2구역(1271가구)가 있다.

다만 코로나19 여파로 분양이 차질을 빚을 수 있다는 지적이다. 백재승 삼성증권 연구원은 "코로나19 확산으로 회사의 올해 예정 분양일정 및 신규수주 흐름이 저조해질 우려가 있다"고 말했다.

올해 현대산업개발 실적에는 또 다른 변수도 있다. 코로나19의 최대 피해업종 중 하나인 아시아나항공 인수로 발생하는 회계연결 효과다. 현대산업개발은 다음달 아시아나항공 인수 완료를 목표로 삼고 있다. 이 경우 오는 5월부터 현대산업개발 연결재무제표에 아시아나항공 실적(지분 61%)이 포함될 전망이다.

하지만 코로나19 여파로 아시아나항공이 최악의 실적을 기록하고 있어 현대산업개발의 부담도 눈덩이만큼 커진 상태다.

에프앤가이드에 따르면 아시아나항공은 올 1분기 898억원의 영업손실, 575억원의 당기순손실을 기록할 전망이다. 이 경우 아시아나항공은 4개분기 연속 영업손실, 5개분기 연속 당기순손실을 지속하게 된다. 매출은 1조6826억원으로 전년대비 2.36% 감소할 것으로 관측된다.

올 2분기에도 실적 부진은 계속된다. 2분기 영업손실은 890억원을 기록하며, 당기순손실은 1242억원으로 전분기보다 확대될 전망이다.

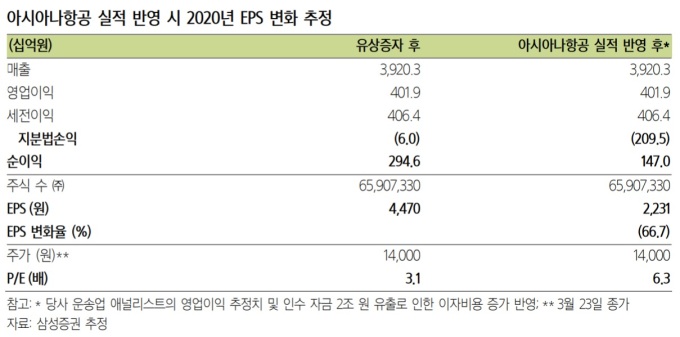

삼성증권에 따르면 현대산업개발이 아시아나항공 실적을 반영할 경우 올해 지분법 손실이 60억원(유상증자 후)에서 2095억원으로 35배 가까이 커질 수 있다. 이에 따라 회사 순이익이 2946억원에서 1470억원으로 반토막이 날 수 있다는 분석이다.

전문가들은 현대산업개발의 재무구조도 악화될 것으로 전망했다. 백재승 연구원은 "항공업 실적 악화로 현대산업개발이 아시아나항공에 투입할 자금이 현재 계획(약 2조원)보다 많아질 수 있다"며 "이 경우 회사 순현금 규모가 더 축소될 가능성도 있다"고 말했다.

박세라 신영증권 연구원은 "현대산업개발의 총차입금은 작년 12월 5700억원에서 아시아나항공 인수 후 2조3000억원까지 증가할 것"이라며 "연간 이자비용이 최대 500억원 가량 늘어나면서 회사 순이익이 더욱 두드러지게 감소할 것"이라고 내다봤다.

두 회사 주가도 하락세를 이어가고 있다. 지난 25일 아시아나항공 종가(3160원)는 올 초(5490원)에서 42% 떨어졌다. 현대산업개발 주가도 지난 25일 1만5350원에 마감, 올 초(2만5400원)보다 39.56% 하락했다.

정몽규 HDC그룹 회장의 세 아들은 이처럼 주가 전망이 어두운 사이 현대산업개발 자사주 비중을 늘린 것으로 조사됐다. 첫째인 정준선 씨의 지분율은 지난 1월 8일 0.17%(10만주)에서 지난 17일 0.25%(15만주)로 증가했다.

둘째인 정원선 씨는 같은 기간 0.15%(9만주)에서 0.25%(15만주)로 늘었다. 셋째인 정운선 씨는 0.10%(6만2000주)에서 0.15%(9만주)로 증가. 정몽규 회장의 지분율은 33.68%(2012만129주)로 변동이 없다.

sungsoo@newspim.com