영상

영상[서울=뉴스핌] 김형락 기자 = 지난주(지난 6~10일) 외국인과 기관 투자자 모두 국내 주식시장에서 올해 1분기 실적이 컨센서스(시장 기대치)를 상회할 것으로 기대되는 SK하이닉스를 사들였다. 이밖에 외국인은 바이오 종목인 삼성바이오로직스와 셀트리온을, 기관 투자자는 자동차 관련 종목인 현대차와 현대모비스를 집중 매수했다.

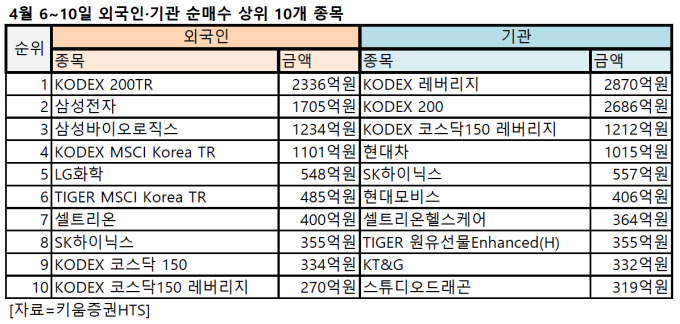

13일 한국거래소에 따르면 지난 한 주 왼국인 투자자의 순매수 상위 10개 종목은 △KODEX 200TR 상장지수펀드(ETF) △삼성전자 △삼성바이오로직스 △KODEX MSCI Korea TR ETF △LG화학 △TIGER MSCI Korea TR ETF △셀트리온 △SK하이닉스 △KODEX 코스닥 150 ETF △KODEX 코스닥150 레버리지 ETF로 나타났다.

기관 투자자 순매수 상위 10개 종목에는 △KODEX 레버리지 ETF △KODEX 200 ETF △KODEX 코스닥150 레버리지 ETF △현대차 △SK하이닉스 △현대모비스 △셀트리온헬스케어 △TIGER 원유선물Enhanced(H) ETF △KT&G △스튜디오드래곤이 이름을 올렸다.

외국인과 기관이 동시에 SK하이닉스를 담았다. 기관은 557억원, 외국인은 355억원 규모 순매수를 기록했다.

SK하이닉스는 데이터센터 등 서버 투자 증가로 메모리 반도체 수급 양호하기 때문에 올 상반기까지 코로나19(신종 코로나 바이러스 감염증) 영향이 미미할 것이라는 분석이 나온다.

도현우 NH투자증권 연구원은 "1분기 코로나19로 인해 재택근무, 온라인 교육, 온라인동영상서비스(OTT) 수요가 증가하며 데이터센터 투자가 늘고 있는 점이 메모리 반도체 수요 증가에 영향을 미쳤다"며 "스마트폰 판매 부진으로 인한 모바일 DRAM 수요 감소를 데이터센터 투자 확대로 인한 서버 DRAM 수요 증가가 상쇄할 것"이라고 진단했다.

올 1분기 SK하이닉스 추정 영업이익은 전 분기 대비 104% 증가한 5000억원으로 컨센서스(4569억원)를 상회할 것으로 예상했다. SK하이닉스는 메모리 반도체 생산·판매 업체다. 제품별 매출은 DRAM 76%, NAND 16%, 기타 제품 약 3%다.

하반기 코로나19로 인한 전 세계 실물경기 둔화가 본격화할 것으로 예상되는 점은 리스크로 꼽았다. 수입이 줄어드는 상황에서 인터넷 기업들이 데이터센터 투자를 늘려가며 폭증하는 트래픽에 모두 대응할 수는 없기 때문이다.

도 연구원은 "최근 각국 정부가 네트워크 혼잡을 줄이기 위해 OTT 업체에 비트레이트(단위마다 처리하는 비트 수) 축소를 요구하자 넷플릭스, 유튜브, 페이스북이 동영상 스트리밍 비트레이트를 하향 조정했다"며 "코로나 바이러스로 인한 경기 악화가 심각해져 인터넷 기업들의 광고 수입이 줄어들 경우, 추가적인 비트레이트 하향 조치도 예상된다"고 전했다.

외국인은 1분기 시장 눈높이에 부합하는 실적을 발표한 삼성전자도 1705억원 어치 사들였다.

이외에도 지난 10일 미국 바이오기업 비르바이오테크놀로지(Vir Biotechnology)와 4400억원 규모 코로나19 치료용 항체 공급계약 체결을 공시한 삼성바이오로직스도 1244억원 담았다. 코로나19 치료제와 진단키트 개발에 나선 셀트리온도 400억원 가량 순매수했다.

기관은 자동차 관련 종목에 베팅했다. 코로나19 진정 국면이 왔을 때 탄력적인 실적 회복이 기대되는 현대차를 1015억원 순매수했다. 국내, 중국 생산능력(CAPA) 비중이 높은 현대차는 코로나19 여파에서 벗어나는 시점에 경쟁사 대비 선제적인 회복이 가능할 것이라는 분석이 나온다.

장문수 현대차증권 연구원은 "현대차는 각국의 코로나19 이동·생산 제한조치가 종료될 경우, 정상생산(+생산성 탄력 향상)이 가능한 국내 생산능력(CAPA)을 활용해 미국, 유럽 등 주요국 수출 대응으로 현지 CAPA 의존도가 높은 경쟁업체 대비 빠른 시장 수요 대응이 가능할 것"이라며 "내수(세제 혜택), 중국(부양책) 수요 회복도 긍정적"이라고 평가했다.

다만 올 2분기까지 실적은 부진할 것으로 내다봤다. 장 연구원은 "코로나19로 인한 생산·판매 차질이 최소 4월 중순까지 영향을 미칠 것"이라며 "국내는 세제 혜택, 중국은 수요에 맞춘 공급으로 정상화할 수 있겠지만, 수출 감소로 국내 가동률은 감소할 것"이라고 말했다.

기관은 자동차 부품주인 현대모비스도 406억원 순매수했다.

남정미 유안타증권 연구원은 "현대모비스는 경기방어적인 AS부문 영향으로 이익 하락폭이 제한적일 것"이라며 "코로나19 장기화 시 모듈 부문 실적 및 밸류에이션(실적 대비 주가수준)은 완성차업체에 연동돼 하락하겠지만, 안정적인 현금유동성 확보 및 방어적인 실적 영향으로 높은 투자 매력 부각될 것"이라고 짚었다.

rock@newspim.com