영상

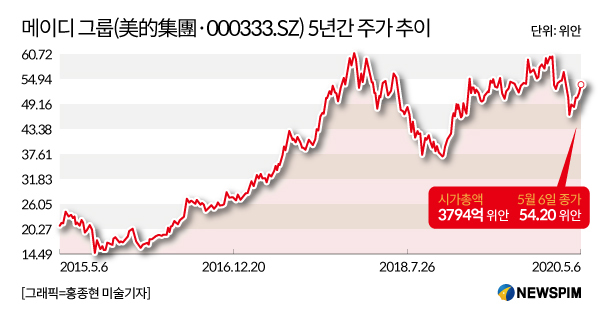

영상[서울=뉴스핌] 이동현기자= 중국 간판 가전업체 메이디 그룹(美的集團·000333)이 코로나 사태 속에서도 안정적인 실적 추이를 나타냈다.

실제로 코로나 19가 정점에 달한 1분기 실적도 '선방'에 성공했다. 메이디의 1분기 매출은 580억 1300만 위안(약 10조원)을 기록, 동기 대비 22.86% 감소했다. 같은 기간 순이익은 전년에 비해 21.51% 줄어든 48억 1100만 위안(약 8300억원)에 달했다. 비록 실적이 내림세를 보였지만 코로나 여파에 타격을 입은 동종 업계에 대비해 상대적으로 영향이 적었다는 분석이다.

같은 시기 경쟁사인 하이얼(海爾)과 거리전기(格力電器)의 수익성은 코로나에 따른 직격탄을 맞았다. 1분기 하이얼과 거리전기의 순이익은 동기 대비 각각 50.16%, 72.53% 감소한 것으로 집계됐다.

◆코로나 '면역력' 강한 메이디, 디지털 강자로 부상

올 들어 중국 가전 시장은 코로나19에 따른 '판매 절벽'에 급격히 휘청거렸다.

시장조사기관 AVC 자료에 따르면, 올 1분기 중국 백색 가전 및 주방 제품 판매량은 반토막(44% 감소)이 났다. 이중 냉장고 판매량은 전년 대비 22.6% 감소한 468만 대에 달했고, 세탁기 판매 규모는 동기 대비 27.4% 줄어든 603만대로 집계됐다.

특히 에어컨 판매량은 지난해 같은 시기의 절반 정도(46.6% 감소) 수준에 그쳤다. 에어컨은 설치 인력의 방문이 필요해 판매량이 급감한 것으로 풀이된다.

중국가전상업협회(中國家用電器商業協會) 관계자는 '올 1분기 거리전기의 판매량은 감소세가 뚜렷했지만, 메이디와 하이얼의 실적은 코로나 여파에도 상대적으로 안정적인 추이를 보였다'고 전했다.

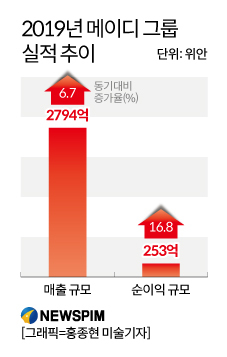

메이디는 연간 실적 면에서도 괄목할 만한 '성적표'를 받아 들었다. 2019년 매출 및 순이익은 각각 2793억 위안(약 48조 3189억원) 및 253억 위안(약 4조 3769억원)을 기록, 전년 동기 대비 각각 6.7%,16.8% 증가한 것으로 집계됐다.

이 같은 탄탄한 실적의 배경엔 R&D 역량, 유통망 경쟁력이 뒷받침하고 있기 때문이다.

지난 2019년 메이디의 R&D 지출 비용은 100억 위안을 넘어섰고, 연구 인력 비중도 전체 임직원의 10%를 상회한다. 연간 특허 신청 건수는 2019년기준 14만 건에 달했다.

효율적인 생산 및 유통망도 강점으로 꼽힌다. 메이디는 지난 2012년 제조,물류,유통 과정을 최적화하는 디지털 혁신에 시동을 걸었다. 특히 올해 초 코로나 사태 속에서도 사물인터넷 기술이 적용된 제조라인은 2월 말부터 조업 재개에 들어갔다.

온라인 유통망에서도 지난해 30%에 달하는 두드러진 판매 성장세를 보였다. 메이디는 징둥(京東),톈마오(天貓), 쑤닝(蘇寧) 3대 온라인 쇼핑 플랫폼 유통되는 가전 브랜드 중 판매 1위를 차지했다.

전통 가전 외 신규 사업인 디지털 생태계에서도 경쟁 우위를 갖고 있다. 메이디가 인수한 독일의 산업용 로봇 업체 쿠카(KUKA)와 전력설비와 자동화 시스템 사업을 운영 중인 허캉신넝(合康新能)을 통해 로봇 및 산업 자동화 부문에서도 막강한 기술력을 축적하는 한편, 사업 다각화에도 성공했다는 평가다.

특히 쿠카의 신사업 실적이 호조를 보이면서 2019년 쿠카의 세전이익(稅前利益)은 동기 대비 39.4% 증가한 것으로 집계됐다. 최근 쿠카는 BMW로부터 5000여대에 달하는 산업용 로봇을 수주한 것으로 전해졌다.

또 다른 자회사인 전력 설비 업체 허캉신넝(合康新能)은 B2B 사업 업체로, 메이디의 기업 고객 확대에 공헌했다. 주요 제품인 가변전압가변주파수(VVVF)변환장치는 발전, 제련, 시멘트 등 다양한 업종에 사용된다.

증권사들도 메이디의 향후 실적 전망을 낙관적으로 보면서 '매수 등급'을 부여했다.

중신건투(中信建投)증권은 메이디에 종전과 동일한 매수 등급을 유지했다. 중신건투 증권은 '코로나 사태에 따른 시장 개편으로 인해 메이디의 가전 업계 선두 위치가 더욱 공고해 진다'라며 '올해 순이익은 동기 대비 7.15%~10.61% 증가하게 될 것'으로 전망했다.

화태(華泰)증권은 메이디가 로봇과 가전 분야에서 경쟁 우위를 갖고 있는 만큼 매수 등급을 유지한다고 밝혔다. 또 향후 목표 주가는 64.94~72.58 위안 구간으로 설정했다.

dongxuan@newspim.com