영상

영상[서울=뉴스핌] 황선중 기자 = 한화투자증권은 8일 카카오의 이익 성장 속도가 분기마다 더욱 가파르게 나타날 것이라는 분석을 내놨다. 목표주가를 25만원으로 상향했고, 매수 의견을 유지했다.

김소혜 한화투자증권 연구원은 이날 보고서를 통해 "1분기 실적은 시장과 당사의 추정치를 대폭 상회했다"며 이같이 밝혔다. 그는 "본업 매출 성장세와 함께 뱅크, 페이, 모빌리티 등 신사업 투자 회수기가 시작됐다"며 "실적 모멘텀과 기업가치 상승이 동시에 나타날 것"이라고 내다봤다.

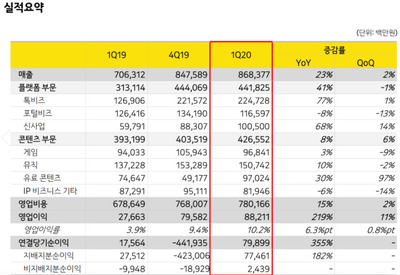

카카오의 1분기 실적은 매출액 8684억원, 영업이익 882억원을 기록했다. 영업이익 기준 시장 기대치를 20% 상회한 것이다. 카카오톡 기반의 광고와 선물하기가 포함된 톡비즈 매출액은 전년 동기 대비 77% 증가했다. 아울러 톡보드 일평균 매출은 전분기에 이어 5억원 수준을 유지한 것으로 알려졌다.

김 연구원은 "지난해 출시한 톡보드 광고는 SMB 광고주 위주로 효율을 입증시키며 동사의 단단한 수익원이 되어주고 있다"며 "올해는 광고 이외에도 테크핀과 콘텐츠 사업이 가파른 외형성장과 수익성 개선을 동반하며 동사의 추가 성장 동력이 될 것"이라고 전망했다.

신사업 영업적자 규모도 1분기 기준 223억원(전분기 손실 429억원)까지 줄어들었다는 점도 호재다. 김 연구원은 "올해 오픈뱅킹 도입에 따른 송금수수료 인하 및 바로투자증권 인수에 따른 금융수익 모델 확대 등이 본격화되면 수익 개선이 더욱 가파르게 나타날 것"이라고 분석했다.

그러면서 "카카오페이는 이미 지난 12월 기준 월간 흑자전환을 달성했다는 점에서 기대감을 더욱 높일 수 있을 것으로 판단한다"며 "카카오페이및 유료콘텐츠 마케팅 재개에도 불구하고 동사의 2분기 영업이익은 전년동기 대비 144% 증가한 986억원을 기록할 것"이라고 내다봤다.

sunjay@newspim.com