영상

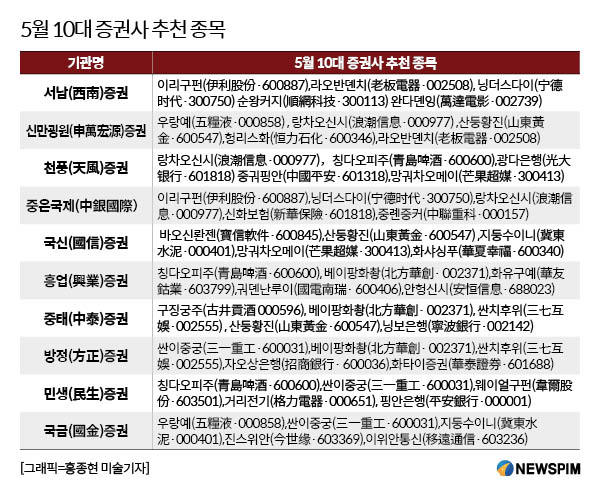

영상[서울=뉴스핌] 이동현기자= 중국 증시가 '양회'(兩會·전국인민대표대회와 전국인민정치협상회의)를 앞두고 상승 기대감이 고조되는 가운데, 최근 기관들이 지목한 5월 추천주 명단이 공개돼 주목을 받고 있다. 증권사들은 식음료, IT 서비스 업종이 대체로 유망할 것으로 봤고, 양회에서 쏟아질 경기 부양책의 수혜를 입을 것으로 예상되는 중장비 및 신형인프라 관련 종목을 추천주로 선정했다. 각 중국 증권사들이 낙점한 주요 추천 종목을 짚어본다.

◆중장비 분야 대장주 싼이중궁(三一重工·600031)

중국 최대 중장비 업체인 싼이중궁(三一重工·삼일중공)은 지난해 가파른 성장세를 보이며 눈부신 실적을 기록했다. 2019년도 매출, 순이익은 전년 대비 각각 35.55%, 83.23% 증가한 756억 6600만 위안(약 13조원), 112억 700만 위안(약 1조 9200억원)에 이른 것으로 집계됐다. 전방 산업인 인프라 건설 경기 회복에 따라 중장비 수요도 급증한 데 따른 영향으로 풀이된다.

싼이중공도 코로나 여파에 1분기 실적 감소세를 피해 가지 못했다. 올 1분기 매출 및 순이익은 동기 대비 각각 18.92%, 31.90% 줄어든 172억 6600만 위안, 21억 9400만 위안에 달했다.

다만 최근 조업 재개가 본격화되면서 코로나 여파로 연기된 중장비 수요가 2분기에 집중적으로 발생할 것으로 기대되고 있다. 화태(華泰)증권은 싼이중공의 올해 매출 증가세가 전체 업종 평균 수준을 상회할 것으로 봤다. 또 목표 주가를 20.21위안~21.77위안 구간대로 설정했다.

◆고량주 유망주 우량예(五糧液·000858)

고량주 업종 상장사 우량예(五糧液)가 지속적인 실적 호조에 증권사들의 '5월 추천주'로 낙점받았다.

올 1분기 우랑예 실적은 코로나 여파에도 예상을 넘는 실적을 나타냈다. 1분기 매출 및 순이익은 동기 대비 각각 15.05%,18.98% 늘어난 202억 3800만 위안, 77억 400만 위안을 기록했다.

앞서 2019년 실적에서도 괄목할 만한 성적표를 받아 들었다. 2019년도 매출 및 순이익은 전년 대비 각각 25.2%, 30.02% 증가한 501억 1800만 위안(약 8조 6202억원), 174억 200만 위안(약 2조 9931억원)에 달했다.

국개(國開)증권은 코로나 사태에도 우량예의 실적이 두 자릿 수 성장세를 유지할 것으로 전망했다. 비용 절감에 따른 수익성 증대와 마케팅 전략 강화로 우랑예가 안정적인 실적 성장세를 유지할 것으로 봤다.

◆중국 최대 클라우드 서버 업체 랑차오신시(浪潮信息·000977)

중국 당국의 신형 인프라 구축 계획에 클라우드 컴퓨팅 분야 서버 제공업체인 랑차오신시(浪潮信息)에 대한 기대감이 고조되고 있다.

시장조사기관 IDC에 따르면, 2019년 랑차오신시의 서버인 'x86'의 중국 및 글로벌 시장 점유율 각각 1위 및 3위를 기록했다. 특히 클라우드 및 인공지능 분야 수요 폭증으로 제품 판매량이 빠르게 늘어나고 있는 추세다.

특히 당국의 경기 부양책의 일환인 신형 인프라 구축에 수요는 꾸준한 증가세를 보일 것으로 관측된다. IDC는 데이터 센터(IDC) 및 5G 통신망 구축 확대로 서버 제조사가 수혜를 입을 것으로 예측했다.

올 1분기 실적도 호조를 보였다. 랑차오신시의 1분기 매출 및 순이익은 동기 대비 각각 15.9%,47.8% 늘어난 112억 3500만 위안(약 1조 9324억원), 1억 3600만 위안(약 233억원)에 달했다.

◆반도체장비 국산화 테마주, 베이팡화촹(北方華創· 002371)

반도체 장비 업체 베이팡화촹(北方華創)이 중국 내 반도체 라인 증설 조짐과 신제품 출시에 유망주로 부상하고 있다.

실적도 고속성장을 지속하고 있다. 2019년 매출 및 순이익은 동기 대비 22.1%, 32.24% 늘어난 40억 5800만 위안(약 6979억원),3억 900만 위안(약 531억원)에 달했다. 올 1분기 실적도 코로나 여파에도 호조를 보였다. 1분기 매출 및 실적은 동기 대비 각각 32.49%,33.01% 증가한 9억 3800만위안, 2600만 위안을 기록했다.

해통(海通) 증권은 중국 내 웨이퍼 공장 신설 움직임과 함께 12 인치 웨이퍼 공정용 장비 등 신제품 출시가 베이팡화촹의 실적 성장세를 견인할 것으로 봤다.

방정(方正)증권은 중국 당국의 메모리 반도체 국산화 촉진 기조에 반도체 장비 분야에서도 자국 제품 구매로 이어질 것으로 전망했다.

dongxuan@newspim.com