영상

영상[서울=뉴스핌] 장봄이 기자= DB금융투자는 2분기 화장품 업종에 대한 실적 기대치 하향이 불가피하다는 판단에 LG생활건강 목표가를 168만원으로 하향했다. 다만 업종 내 선호 관점은 유지했다.

박현진 DB금융투자 연구원은 25일 보고서에서 "LG생활건강의 화장품 실적 기대치를 낮추되 생활용품과 음료 실적 기대치는 유지해도 무난할 것으로 판단해 2분기 영업이익을 전년대비 5.5% 감소한 2851억원으로 전망한다"고 밝혔다.

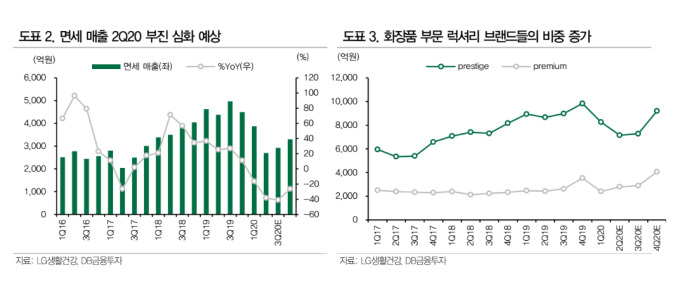

박 연구원은 "기존 추정치 대비 200억원 이상 하향됐고, 현 컨센서스를 하회하는 수준"이라며 "국내 코로나19 집중 확산기였던 2월 말부터 3월 이후 오프라인 유통채널의 트래픽 회복을 벗삼아 소비재 기업의 실적 개선을 기대했으나, 오히려 면세 채널의 실적 부진이 심화되면서 화장품 기업들의 컨센서스 하향 조정이 불가피한 상황"이라고 설명했다.

그는 이어 "면세 매출이 전년동기대비 50% 내외 감소할 것으로 보이고, 채널의 믹스 변화가 화장품 사업 부문의 마진 하락폭을 키울 것으로 예상된다"며 "온라인을 비롯해 백화점, 방판 등 수요 회복은 견조해 타사대비 매출 하락폭은 제한적일 전망"이라고 말했다.

생활용품은 전분기 대비 성장률이 둔화될 것으로 보이지만 견조한 편으로 추정했다. 에이본 인수와 관련한 연결 실적을 감안하지 않아도 고가 라인업 위주의 매출 비중 확대가 마진 개선 추세로 이어지는 추세였고, 비대면 채널로의 수요 대체가 1분기 만큼은 아니지만 여전히 증가 패턴에 있을 것으로 전망했다.

그러면서 "생활용품과 음료에서의 실적 안정성으로 업종 내 실적 우려는 상대적으로 낮은 편이라 판단한다"며 "실적 추정치 조정으로 목표 주가를 하향했지만 최근 주가의 조정이 밸류에이션 부담을 미리 낮추고 있다고 보여진다"고 덧붙였다.

bom224@newspim.com