영상

영상[서울=뉴스핌] 김세원 기자 = 이베스트투자증권은 3일 현대건설에 대해 신종 코로나바이러스 감염증(코로나19) 영향에 따른 해외 매출 성장성 둔화로 올해 2분기 부진한 실적을 낼 것으로 전망했다. 투자의견 '매수'와 목표주가 4만원을 유지했다.

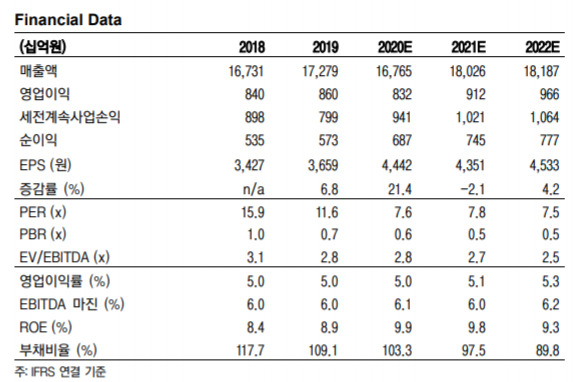

김세련 이베스트투자증권 연구원은 "현대건설의 2분기 매출액은 4조1285억원으로 전년 동기 대비 11.8% 감소하고, 영업이익은 1902억원으로 전년 동기 대비 22.4% 줄어들 것으로 전망된다"고 밝혔다.

김 연구원은 "국내 주택 현장의 호조에도 불구하고 코로나19에 따른 해외 현장들의 매출 반영 지연에 따라 전반적인 성장성 둔화가 불가피한 실정"이라며 "해외 수주는 1분기 연결기준 5조2000억원을 달성했기 때문에 타사 대비 편안한 상황이나, 코로나19와 같은 외부 변수로 인해 해외 매출 턴어라운드 기대감을 이연시켜야 하는 점이 아쉽다"고 말했다.

이어 "공기 지연에 따른 현장 믹스의 악화 및 추가 원가 반영 가능성을 감안해 해외 원가율 추정치도 상향 조정했다"며 "이에 따라 연간 매출과 이익 모두 역성장하는 것으로 추정치를 보수적으로 변경했다"고 설명했다.

반면 주택의 경우 견조한 흐름이 지속될 것으로 보이며, 2분기 원가율도 평년 수준을 회복해 호실적을 기록할 것으로 예측된다.

그는 또 "대외 변수로 인해 기 확보한 54조원이라는 수주잔고의 매출화가 더뎌지는 상황"이라며 "현대건설의 연결 기준 순현금은 3조원이 넘고, 이는 현재 시가총액 3조7000억원의 밸류에이션 하방을 지지하고 있다"고 부연했다.

saewkim91@newspim.com