영상

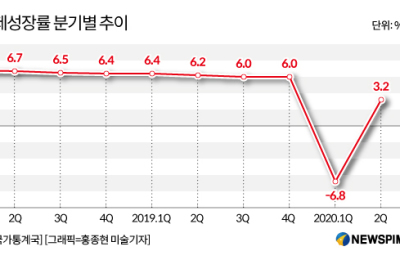

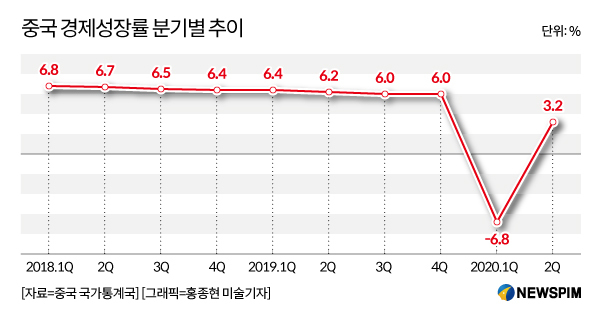

영상[서울=뉴스핌] 배상희 기자 = 중국이 신종 코로나바이러스 감염증(코로나19) 충격에서 벗어나 2분기 3.2%의 경제성장률로 예상을 뛰어넘는 플러스 성장을 기록하면서 하반기에도 V자형 반등세를 이어갈 것이라는 기대감이 커지고 있다.

중국 현지 전문가들은 대체적으로 코로나19가 재확산 되지 않고, 확장적 재정정책과 완화적 통화정책이 지속된다는 전제 하에서 하반기 중국 경제가 상반기와 비슷한 또는 더욱 뚜렷한 회복세를 보일 것으로 예상한다.

다만, 일부 전문가들은 코로나19 확산 추이, 중국과 해외 주요 국가와의 무역 갈등, 미국 대선 등 적지 않은 불확실성에 무게를 두며 하반기 중국 경제 예측에 신중한 입장을 보이고 있다.

◆ 상반기보다 빠른 회복세, 최대 6%대 성장 기대

중국 싱크탱크 국제경제교류센터의 장옌성(張燕生) 수석연구원은 "2분기부터 중국 경제와 무역이 뚜렷한 회복세를 보이고 있다"면서 "하반기 경제는 상반기보다 더욱 개선돼 정상 궤도를 찾아갈 것"이라고 전했다. 다만 해외 코로나19 사태와 미중 갈등이 여전히 변수로 남아있다고 강조했다.

스탠다드차타드 중화권·북아시아 담당 딩솽(丁爽) 수석이코노미스트는 "2분기를 기점으로 중국 경제는 플러스 성장으로 돌아섰다"면서 "하반기 코로나19가 재확산 되지 않고, 확장적 재정정책 및 완화적 통화정책이 소비와 투자를 촉진할 경우 3~4분기 경제 성장률은 6% 정도까지, 올해 전체 성장률은 2.5%까지 회복돼 주요 20개국(G20) 중에서 몇 안 되는 플러스 성장 달성 국가가 될 것"이라고 전했다.

공상은행 국제의 청스(程實) 수석이코노미스트는 "하반기 중국 경제의 회복세가 이어지면서 2분기 성장률을 넘어 6% 정도의 성장률을 달성할 수 있을 것"이라고 전망했다. 이어 하반기 중국을 포함한 전세계 경제가 직면할 최대 불확실성은 단연 코로나19 사태가 될 것이라고 평했다.

월개증권(粵開證券)의 리치린(李奇霖) 수석이코노미스트는 "하반기 중국 경제가 V자형 회복세를 이어갈 것"이라면서 "중국은 시중 유동성 투입이 비교적 빠르고, 코로나19 사태 방역 효과도 뛰어난 만큼 경제도 빠르게 정상 수준을 찾아갈 것"이라고 진단했다. 특히, 내년 1분기 매우 뚜렷한 경제 반등세가 나타날 것으로 예측했다.

글로벌 컨설팅 기업인 프라이스워터하우스쿠퍼스 중국법인의 장리칭(張禮卿) 수석이코노미스트는 "2분기를 기점으로 중국 경제가 V자형 반등세를 이어갈 기반이 잡혀진 셈"이라면서 "중국은 뛰어난 코로나19 방역 성과, 빠른 업무정상화를 비롯해 확장적 재정정책과 완화적 통화정책을 바탕으로 올 한해 2% 이상의 경제성장률을 달성할 것"이라고 관측했다.

신시대증권(新時代證券)의 판샹둥(潘向東) 수석이코노미스트는 "하반기 코로나19가 재확산되지 않을 경우 지금과 같은 경제 회복세가 지속될 것"이라면서 "인프라 및 부동산 투자, 소매판매가 빠르게 회복되면서 하반기에는 상반기보다 더욱 큰 성장세를 나타낼 것"이라고 전망했다.

노무라증권 중화권 루팅(陸挺) 수석이코노미스트는 "올해 2분기 중국 경제는 매우 뚜렷하고 전형적인 V자형 반등세를 기록했다"면서 "하반기에도 이 같은 성장세가 이어지면서 5% 가까이 성장할 것"이라고 예측했다.

반면, 일부 전문가들은 하반기 중국 경제가 직면한 불확실성에 주목하면서 신중한 관측을 내놓고 있다.

중위안은행(中原銀行)의 왕쥔(王軍) 수석이코노미스트는 "하반기 중국 경제는 여전히 많은 도전에 직면해 있다"면서 "대내적으로는 내수둔화와 중소∙수출기업 폐업에 따른 고용문제에, 대외적으로는 코로나 팬데믹(세계적 대유행) 사태의 지속과 세계 주요국과의 무역 갈등 심화 등이 그것"이라고 지적했다.

화바오펀드(華寶基金)의 리후이융(李慧勇) 부대표는 "하반기 중국 경제는 3대 리스크에 직면해 있다"면서 △미국 대선, 코로나19 재확산, 지정학적 갈등 등에 따른 세계 경제의 불확실성 확대 △내수 부진 및 기업 성장 모멘텀 부족 △악성부채의 증가를 3대 리스크로 지목했다.

◆ 불확실성에 회복세 둔화, 투자는 지금이 적기

일각에서는 하반기 코로나19 사태의 장기화에 따른 세계 경제 회복이 지연되면서, 중국 경제 회복세 또한 둔화된 흐름을 보일 것이라는 보수적 전망도 나온다.

중국의 자산관리 전문업체 노아웰스매니지먼트(諾亞財富)는 '2020년 하반기 투자책략 보고서'를 통해 하반기 중국 경제가 L자형 경기둔화 추세를 이어갈 수 있다는 전망을 내놨다.

보고서는 "하반기 V자형 경제회복세의 지속은 어렵고, 대체로 회복세는 상반기에 비해 둔화될 것"이라면서 "하반기에는 중국 중앙은행인 인민은행이 상반기와 같은 대수만관(大水漫灌∙물을 대량으로 한꺼번에 푼다는 뜻으로 막대한 재정을 쏟아 붓는 중국식 양적완화 정책을 일컬음) 정책을 펼치는 대신 금리인하, 중소기업 세금 감면 등의 신용완화 위주의 정책을 펼칠 것"으로 예상했다.

이와 함께 보고서는 해외 중앙은행이 이미 상반기에 경기부양을 위한 실탄을 대거 소진한 만큼 하반기 주식과 채권 시장 전망은 상대적으로 낙관적이지 않다고 판단, 지금이 주식 및 채권 시장에 투자할 적기라고 강조했다.

이어 최근 A주에 나타나는 급등 장세가 하반기 완전한 불마켓으로 이어지기 위해서는 △완화적 통화정책의 지속 △제도 개혁 △수익률 대폭 개선 등의 요건을 충족해야 한다고 설명했다.

우선, 완화정책 기조 속 자금의 일정한 투입이 '지속적'으로 이뤄져야 한다는 점을 첫 번째 요건으로 꼽았다. 2007년, 2009년, 2014~2015년 강세장의 경우 모두 양적완화 정책을 통한 유동성 투입이 전제됐었다. 만약, 완화 정도가 부족하거나 지속성이 부족할 경우, 2017년의 가치주(기업의 현재 가치가 실제 가치보다 상대적으로 저평가된 주식) 중심 강세장, 2019년의 성장주(실적이 꾸준히 상승하거나, 미래실적에 대한 기대감으로 상승하는 주식) 중심 강세장과 같은 구조적 강세장(특정 업종과 특정 기업의 재평가를 통해 연출되는 강세장)이 나타날 수 있다고 설명했다.

다음으로 제도 개혁이 수반돼야 한다는 점을 들 수 있다. 지난 2007년 유통주(시장에서 자유롭게 거래되는 주식)와 비유통주(중국 금융당국이 국영기업의 주식 가운데 매매하지 못하도록 묶어둔 일종의 보호예수 물량) 개혁 추진과 2014년 그림자은행 감독 조치 강화, 2018년 자산관리 신규 규정 마련 등의 제도 개혁이 있었고, 이와 함께 강세장이 연출됐다는 설명이다.

마지막으로 지난 2007년과 2009년처럼 수익률이 대폭 개선되는 것 또한 강세장 견인의 주요 요건으로 꼽힌다. 수익률 개선은 완전한 강세장 도래의 필수 조건은 아니나, 수익률이 뒷받침되지 않는 강세장의 도래는 빨리 와서 빨리 사그러들 수 있다고 강조했다.

이에 현재 중국 A주에서 나타나는 강세장은 위의 세 가지 조건을 만족하지 못한 완벽한 강세장은 아니라고 판단했다. 현재 A주는 자금 정책 완화 수위가 축소되고, 수익률 개선 또한 아직 모호한 상태이며, 제도상으로는 기업공개(IPO) 등록제 개혁의 효과 또한 단기에 그칠 것으로 예상되는 만큼, 보고서는 현재 A주가 완전한 강세장이 아닌, 구조적 강세장 단계에 머물러 있다고 판단했다.

pxx17@newspim.com