영상

영상[서울=뉴스핌] 김승동 기자 = # 2012년 A씨는 금융회사에 취직하면서 실손의료보험(실손보험)에 가입했다. 이후 감기 등으로 가끔 병원에 갔지만 한번도 보험금을 청구하지 않았다. 보험금을 청구하기 위해서는 병원비 영수증과 진단서 등 각종 서류를 챙겨서 보험사에 보고해야 한다. 이런 수고를 해도 자기부담금을 제외하면 받을 수 있는 돈이 소액에 불과한 탓이다. 매번 병원비 영수증을 챙겨 청구해야 하는 시간비용을 감안하면 오히려 청구를 안 하는 게 효율적이라는 계산이다. 지금과 같은 청구시스템이면 A씨는 앞으로도 보험금 청구를 하지 않을 것이라고 말했다.

5일 보험업계에 따르면 A씨와 같이 보험금 청구를 포기하는 사람이 지속적으로 늘어나고 있다. 보험금을 청구하는데 시간 등의 노력이 들어가는데 반해 보험금으 로 받을 수 있는 돈이 소액이기 때문이다.

실손보험 가입자는 2014년 3000만명을 초과했으며 2019년 6월말 3800만명을 넘어섰다. 국민 대부분이 가입해 있다고 해도 과언이 아닌 셈이다. 실손보험은 포괄주의로 약관에서 보상하지 않는 것 이외의 모든 의료비를 지급한다. 약관에 명시된 것만 보상하는 일반적인 보험과 다르다. 가입자가 많고 포괄주의로 보상하는 특성 탓에 보험금을 청구하는 가입자도 많다. 한해에 약 8000만건의 보험금 청구가 발생한다.

그러나 가입자가 증가하는 만큼 보험금 청구를 포기하는 사람도 늘고 있다. 보험금을 청구하지 않는 비율은 전체의 47.5%(금융위원회·보건복지부 공동 설문조사, 2018)로 과반수를 차지한다는 조사도 있다.

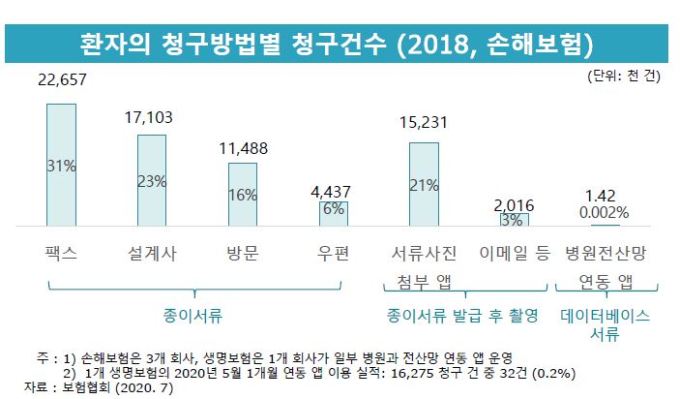

보험금을 청구를 포기하는 이유는 '진료금액이 소액'이라는 이유가 73.3%로 가장 많았고 뒤를 이어 '청구를 위해 병원 재방문이 귀찮고 시간이 없다'가 44.0%, '증빙서류의 번거로움'이 30.7%였다.

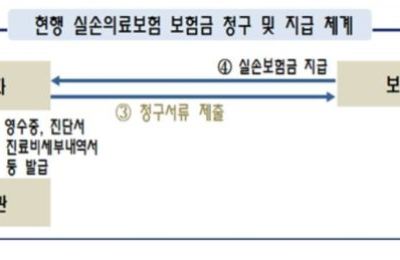

보험금을 청구하지 않으면 A씨처럼 보험료만 내고 혜택을 받지 못하는 것이다. 이런 불합리함을 줄이기 위해 지난 2009년 국민권익위원회는 제도 개선을 권고했다. 그러나 11년째 실손보험 청구 간소화 법안이 공회전을 반복하고 있다. 지난 20대 국회에서도 관련 법안이 2건 발의됐지만 무산됐다. 무산된 배경은 의료계의 반발 영향이 컸다.

의료법 21조에 '진료기록은 제3자에게 제공이 금지된다'는 조항 탓이다. 의료계는 이를 근거로 보험사에 진료기록을 직접 전송하면 의료법을 위반하는 것이라 주장하고 있다. 그러나 지난해 10월 보건복지부의 지침이 달라졌다. 복지부는 '진료기록 열람 및 사본 발급 업무 지침'을 발표하고 '환자 본인이 진료기록 사본 발급을 요청하는 경우 환자는 제3자에게 송부할 것을 요청할 수 있으며, 의료기관은 정당한 사유가 없으면 환자의 요청에 응해야 한다'는 내용을 밝혔다.

여전히 갈등은 존재한다. 지난해 대한의사협회는 "보험계약의 당사자가 아닌, 제3자인 의료기관이 환자 정보를 보험사가 요구하는 대로 제출하게 하는 악법"이라는 반대 성명을 냈다. 또 "보험사가 환자의 정보를 취득해 보험료를 인상하는 구실이 될 것"이라고 주장했다.

보험업계는 청구간소화가 되면 보험금 지급관련 절차가 간편해질 것이며, 이로 인해 보험금 지급이 증가할 것이라고 강조한다. 즉 보험사가 아닌 보험 가입자에게 유리해진다는 의미다. 가입자의 편의성이 높아지면 보험업계는 물론 의료계의 신뢰도 높아질 것이라고 강조하고 있다.

보험사 한 관계자는 "실손보험은 3800만명 이상이 가입, 제2의국민건강보험"이라며 "보험금 청구가 자동화되면 실손보험 가입자의 건강관리에 도움이 될 것"이라고 말했다. 이어 "의료법상 문제가 된다면 사회적 합의를 통해 법을 개정하면 될 것"이라며 "국민건강증진에 도움이 되면 보험업계는 물론 의료계에도 결국 도움이 될 것"이라고 설명했다.

0I087094891@newspim.com