영상

영상[서울=뉴스핌] 김세원 기자 = 유안타증권은 11일 올해 3분기에도 CJ제일제당을 둘러싼 우호적인 환경이 지속될 것이라고 전망했다. 이에 따라 투자의견 '매수'를 유지하고 목표주가를 기존의 53만원에서 56만원으로 6% 상향 조정했다.

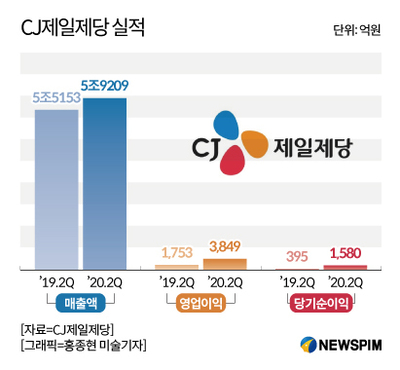

유안타증권은 CJ제일제당의 3분기 연결기준 매출액은 전년 동기 대비 8% 증가한 6조3248억원, 영업이익은 52% 늘어난 4147억원을 기록할 것으로 예상했다.

박은정 유안타증권 연구원은 "해외 가공식품 수요 상승이 예상되고 생물자원 부문의 우호적 영업환경이 지속됨에 따라 3분기 영업이익을 직전 추정치 대비 11% 상향 조정했다"며 "이는 시장 눈높이를 상회하는 수준"이라고 분석했다.

이어 "코로나19가 장기화 됨에 따라 국내 및 해외에서 내식 생활이 지속되고 있으며, 경쟁강도가 낮아진 수준에서 비용 효율화가 동반되고 있다"며 "이를 기반으로 국내에서는 이익 체력 상승, 해외에서는 시장 침투율 상승이 기대된다"고 설명했다.

박 연구원은 또 "지난 2분기는 예상을 넘어선 가격 동향으로 바이오 및 생물자원 부문의 이익 체력이 급증했으며, 이후 기업가치 흐름은 다소 소강상태를 보였다"며 "오히려 식품기업 강자로 '국내외 지배력 확대'의 궁극적인 성장 방향은 보다 강화 추세에 있다. 업종 탑픽 관점 유지한다"고 덧붙였다.

saewkim91@newspim.com