영상

영상[서울=뉴스핌] 김세원 기자 = 현대차증권은 25일 LG생활건강이 올해 3분기에도 견조한 실적을 기록할 것이라고 전망했다. 투자의견 '매수'와 목표주가 175만원을 유지했다.

정혜진 현대차증권 연구원은 LG생활건강의 3분기 연결기준 매출액을 전년 동기 대비 1.2% 감소한 1조9421억원으로 예상했다. 영업이익은 2.8% 증가한 3206억원으로 추정했다.

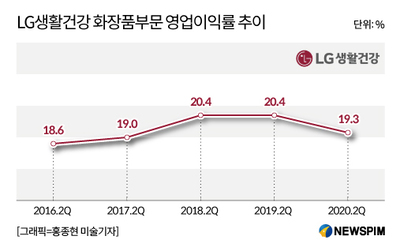

화장품 부문의 경우 주요 채널의 트래픽 회복과 함께 실적이 견조한 흐름을 보이며 회복될 것으로 전망됐다.

정혜진 연구원은 "내수 주요 채널 면세, 인바운드 회복 지연으로 채널 자체 회복 시기는 여전히 불투명하나 LG생활건강의 면세 채널 실적은 2분기 저점 확인 후 반등 흐름 보일 것으로 예상되며 면세 채널의 화장품 판매는 전년 동기 대비 30% 감소할 것으로 추정된다"고 설명했다.

이어 "중국 현지 수요는 점차 개선되고 있는 것으로 판단되며 글로벌 브랜드 프로모션 전략 측면의 경쟁 강도는 전분기 대비 완화될 것"이라며 "4분기 광군제 효과도 더해지며 화장품 부문이 점진적 회복세 보일 것"이라고 분석했다.

생활용품 부문과 음료사업 부문의 실적 강세 흐름은 하반기에도 이어질 것으로 예상된다. 3분기부터 생활용품부문에는 더마코스메틱 라인 피지오겔의 매출이 본격적으로 반영될 예정이다.

정 연구원은 "생활용품 부문은 프리미엄 브랜드 판매 증가로 인한 우호적 믹스(Mix) 변화 및 위생용품 생산량 증가에 따른 개선된 수익성 추이가 하반기에도 유지될 것"이라며 "3분기부터 더마 브랜드 피지오겔의 매출 기여 본격적으로 더해질 것으로 예상한다"고 말했다.

그는 또 "음료사업 부문의 경우 장마 등 날씨 요인으로 시장 수요가 우호적 상황은 아니나 믹스 개선으로 인해 향상된 수익성은 하반기에도 확인 가능할 것으로 판단된다"고 전했다.

saewkim91@newspim.com