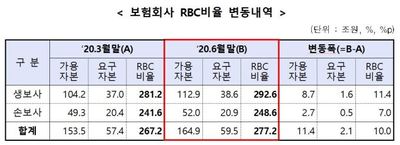

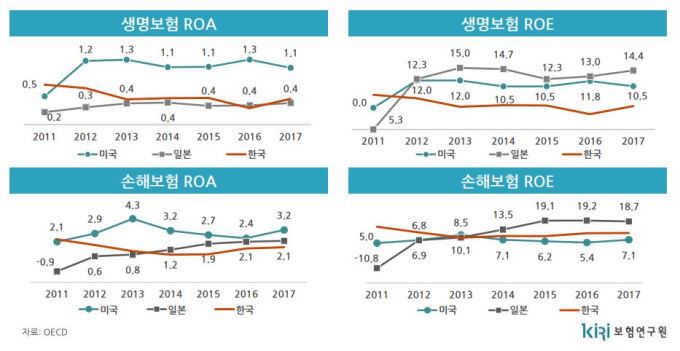

영상

영상[편집자] 외국계 보험사들이 대거 한국을 탈출하고 있습니다. 알리안츠생명과 PCA생명, ING생명, 푸르덴셜생명이 자산을 정리하고 본국으로 돌아간데 이어 악사손해보험도 매물로 나왔습니다. 라이나생명과 메트라이프생명의 매각설도 들리는데 성사되면 국내에서 영업하는 영향력 있는 외국계 보험사는 모두 사라져 '제로'가 됩니다. 1990년대 급성장을 기대하며 앞 다퉈 서울에 들어왔던 외국계 보험사들은 어떤 이유로 우리나라를 떠나는 걸까요? 종합뉴스통신 뉴스핌이 3회에 걸쳐 그 사정을 살펴봅니다.

[서울=뉴스핌] 김승동 기자 = 외국계 보험사의 엑소더스(Exodus·집단탈출)가 가속화되고 있다. 악화된 보험시장 환경을 버티지 못하고 철수하고 있는 것이다. 어려운 시기를 버티면 좋아질 것이라는 기대감도 크지 않다. 이에 외국계 보험사의 엑소더스는 더 진행될 것이라는 게 업계의 관측이다.

최근 악사손해보험이 시장에 매물로 나왔다. 악사손보는 지난 2000년 설립한 한국자동차보험이 모태다. 2007년 프랑스 악사그룹이 인수, 다이렉트 자동차보험 전업사로 사세를 키워왔다. 하지만 대형사 위주로 시장점유율 상승이 고착화되면서 국내 수익성이 악화됐다. 여기에 금융당국의 그림자 규제는 해결될 기미가 보이지 않는다. 또 저금리로 인해 향후 수익성에 대한 희망도 기대하기 쉽지 않은 상황이다. 악사손보의 철수를 바라보는 보험업계의 시각이다.

지난 2016년부터 회사를 매각하고 우리나라에서 철수한 외국계 보험사는 악사손보 이외에도 푸르덴셜생명(2020년, 인수사 KB금융그룹), ING생명(2018년, 신한금융그룹), PCA생명(2017년, 미래에셋생명), 알리안츠생명(2016년, 안방보험그룹) 등이다.

업계는 외국계 보험사 대부분이 한국시장에서 철수할 것으로 예상한다. 남아있는 외국계보험사인 동양·라이나·메트라이프·ABL·AIA생명 등의 매각설이 나왔다. 해당 보험사는 모두 매각설을 부정하고 나섰지만, 시장은 시간의 문제일 뿐이라는 게 지배적인 시각이다.

외국계 보험사의 엑소더스는 크게 ▲새국제회계기준(IFRS17) 도입 여파 ▲저금리로 인한 운용자산이익률 하락 ▲규제 강화 등 세 가지 배경으로 압축할 수 있다.

첫 번째로 IFRS17에 대한 이슈다. IFRS17 도입에 가장 긴밀하게 대응했던 곳은 유럽계 보험사다. PCA생명, 알리안츠생명 등이다. 유럽은 IFRS17 도입을 10여년 전부터 준비해왔다. 해당 보험사의 본사에서 IFRS17에 준하는 수준으로 한국진출 법인의 회계장부를 작성했다. 그 결과 장기적으로 이익은커녕 손실이 불가피하다 판단한 것. 이에 서둘러 매각하고 한국시장에서 철수한 것이다. 심지어 알리안츠생명은 매우 상징적인 금액인 35억원(300만 달러)만 받고 한국 시장에서 떠났다. 당시 서울 여의도 본사 사옥 가치만 2000억원 이상으로 평가됐다.

IFRS17은 보험사가 가지고 있는 부채를 제대로 평가하자는 게 골자다. 오는 2023년 IFRS17이 도입되면 보험사의 부채는 증가할 수밖에 없다. 이런 평가를 하고 알리안츠생명이나 PCA생명은 향후 돈을 벌어봐야 부채증가폭을 감당할 수 없다고 결론 낸 셈이다.

두 번째는 저금리다. 보험사는 '수지상등의 원칙'에 위배되지 않도록 보험상품을 설계한다. 수지상등의 원칙은 받은 보험료 대비 지급한 보험금이 같도록 하는 것이다. 이 원칙에 따라 보험사는 가입자에게 100만원을 받았으면 100만원보다 많은 돈을 지출(사업비 포함)해야 한다.

수지상등의 원칙으로는 보험 상품을 판매해 돈을 벌기가 어렵다. 이에 보험사는 이차익에 집중했다. 거둬들인 보험료를 잘 굴려 수익을 내는 것이다. 지난해 기준 보험영업손실은 30조4409억원(생보 24조4198억원, 손보 6조211억원)을 기록했다. 반면 이런 손실을 33조308억원(생보 23조9014억원, 손보 9조1294억원)을 기록한 투자영업이익으로 메웠다.

보험사는 통상 자산의 80% 이상을 안정적인 국공채에 투자해 운용자산이익을 취한다. 그런데 장기투자의 대표적 지수인 국공채 5년·10년물 금리는 2016년 1월 각각 1.772% 2.025%를 기록했지만, 올해 9월말 현재는 각각 1.194%, 1.500%에 그쳤다. 그만큼 보험사가 운용자산수익률을 내기 쉽지 않다는 의미다.

이에 보험영업손실은 줄이기 쉽지 않고 투자영업이익을 늘릴 수 없어 한국 시장을 떠난다는 관측이다.

세 번째로 규제다. 금융당국은 대다수 국민이 가입한 자동차보험과 실손의료보험에 대한 보험료에 대해 그림자 규제를 한다. 그림자규제란 정식 절차 이외에 방법으로 보험료 인상을 억제하는 것을 의미한다. 이에 보험사는 제때 보험료를 조정하지 못하고, 보험료를 조정하지 못하면 손해율(받은 보험료 대비 지급한 보험금 비율) 상승으로 이어진다.

이에 자동차보험, 실손보험은 경영흐름에 악영향을 미치는 지속적으로 적자상품이 됐다. 자동차보험에 집중한 악사손보는 이런 그림자규제를 향후에도 벗어날 수 없다고 판단, 시장에서 철수를 결절했다는 게 업계 전문가들의 관측이다.

보험업계 한 관계자는 "외국계 보험사 중 매각설이 나오지 않은 곳이 없을 정도"라며 "이는 한국 보험시장의 매력이 낮아졌다는 것을 의미한다"고 설명했다. 이어 "틈새시장에서 자리를 잡은 일부 소형 외국계 보험사 이외에 대부분은 한국시장에서 철수하는 게 시간문제일 뿐"이라며 "이는 한국시장에서 더 이상 보험산업의 성장성을 찾기 힘들다는 반증"이라고 말했다.

0I087094891@newspim.com