영상

영상[서울=뉴스핌] 배상희 기자 = 지난 2018년 중국 금융 시장 역사의 한 페이지를 장식할 이정표적 기록이 쓰여졌다. 한 국유은행이 탄생 110주년을 맞이한 것.

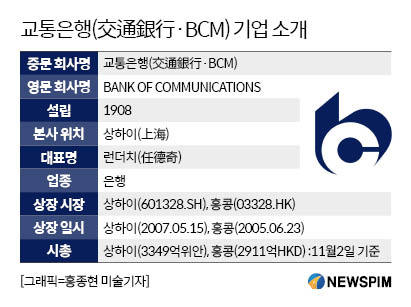

그 주인공은 중국 6대 국유은행 중 하나인 교통은행(交通銀行∙BCM)으로, 1949년 신(新)중국(중화인민공화국) 건립에서부터 개혁개방의 40년 역사까지 함께하며 중국 상업은행의 금융개혁에 있어 선도적 역할을 해왔다.

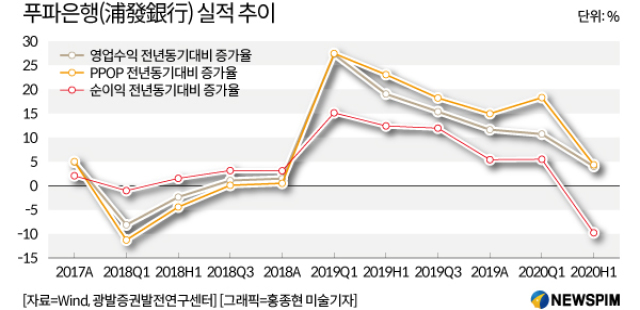

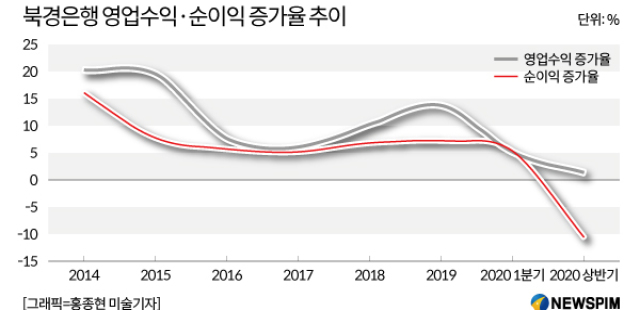

최근 몇 년간 교통은행은 6대 국유은행들과 비교해 수익성과 시가총액(시총) 등 경쟁력 지표에서 비교적 부진한 성적을 기록해왔다. 다만, 3분기 들어 은행업계 실적이 전반적으로 개선되는 가운데 교통은행이 영업수익과 자산건전성 측면에서 안정적인 회복세를 보이고 있고, 높은 현금 배당 매력을 보유하고 있다는 점 등에서 투자 가치가 있다는 평가가 나온다.

◆ 112년 역사에 빛나는 '최초의 국유은행'

교통은행은 1908년 설립된 중국 최초의 국유은행으로, 112년의 유구한 역사를 자랑한다. 중국 근대 화폐 발행에서부터 역내∙역외 금융, 펀드, 신탁, 금융리스, 보험, 역외증권, 출자전환, 자산관리 등 다양한 금융 영역으로 업무를 확대하며 중국을 대표하는 국유 상업은행으로 자리잡았다.

교통은행은 중국공상은행(中國工商銀行∙ICBC), 중국건설은행(中國建設銀行·CCB), 중국농업은행(中國農業銀行∙ABC), 중국은행(中國銀行∙BOC), 우정저축은행(郵政儲蓄銀行·PSBC)과 함께 중국을 대표하는 6대 국유은행으로 불린다. 베이징(北京)에 본사를 둔 다른 국유은행과 달리 유일하게 상하이(上海)에 본사를 두고 있다.

6대 국유은행 중에서 교통은행은 가장 오랜 창립 역사를 갖고 있다. 창립 시기를 살펴보면 교통은행(1908)>중국은행(1912)>농업은행(1951)>건설은행(1954)>공상은행(1984)>우정저축은행(2007) 순이다.

지난해 교통은행은 미국 경제지 포춘(FORTUNE)이 선정하는 글로벌 500대 기업 순위에서 영업수익 기준으로 전년대비 18단계 상승한 150위를 차지해 11년 연속 해당 명단에 이름을 올렸다.

아울러 글로벌 금융전문지 '더 뱅커'가 전세계 4000개 은행의 기본자본(Tier 1)비율·수익률 등을 기준으로 선정한 '2019년 전세계 1000대 은행' 순위에서 11위를 차지해 3년 연속 순위에 포함됐다.

지난해 말 기준 중국 내 244개 분행과 3079개 영업망을 구축한 상태며 뉴욕, 동경, 싱가포르, 서울 등 해외 17개 국가와 지역에 22개 역외 지점을 두고 있다.

◆ '1호 상장은행' 실적∙시총은 국유은행 중 가장 부진

교통은행은 지난 2005년 6월 23일 홍콩증권거래소(03328.HK)에서 기업공개(IPO)를 추진하며, 중국 6대 국유 상업은행 중 최초로 상장사가 됐다. 이어 약 2년 뒤인 2007년 5월15일 상하이증권거래소(601328.SH)에서도 IPO를 추진하며 양대 증시에 상장한 'A+H 국유 은행주'로 거듭났다.

6대 국유은행 중 가장 먼저 상장에 성공했음에도 불구하고 교통은행은 수익, 총자산, 시총 등 자금력과 수익성 등의 측면에서 다른 국유은행 대비 저조한 성적을 기록하고 있다.

올해 들어 3개 분기 6대 국유은행의 순이익은 전년동기대비 8.6% 하락했다. 지난 10년간 상업은행들이 기록한 상반기 순이익은 모두 플러스 성장을 기록해왔다. 2015년 1.54%의 가장 낮은 상승폭을 기록하긴 했어도 마이너스 성장을 기록한 것은 올해가 처음이다.

그 중에서도 교통은행은 가장 부진한 실적을 기록했다. 올해 3개 분기 교통은행이 벌어들인 순이익은 527억1200만 위안으로 전년동기대비 12.36% 줄었다. 나머지 5대 국유은행이 같은 기간 기록한 전년동기대비 순이익 증감폭을 살펴보면 공상은행(-9.15%), 농업은행(-8.49%), 중국은행(-8.69%), 건설은행(-8.66%), 우정저축은행(-2.66%)의 순이었다.

시총과 총자산 규모에 있어서도 교통은행은 가장 늦게 상장한 우정저축은행에도 뒤쳐진다.

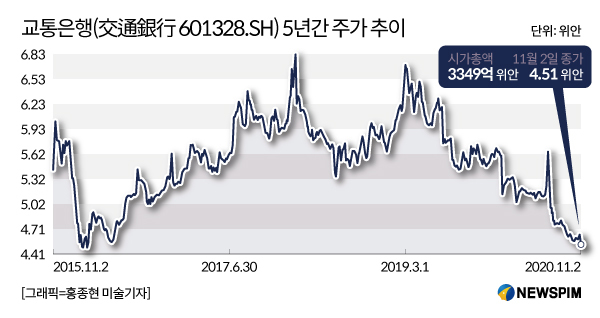

11월 3일 오후 장 기준 6대 국유은행의 A주(중국 본토증시에 상장된 주식)와 H주(홍콩증시에 상장된 주식) 시총은 공상은행(1조7600억 위안/1조6500억 HKD), 건설은행(1조5700억 위안/1조4200억 HKD), 농업은행(1조1100억 위안/9799억5200만 HKD), 중국은행(9420억4100만 위안/7624억6400만 HKD), 우정저축은행(4061억9000만 위안/3479억1400만 HKD), 교통은행(3378억9500만 위안/2985억3600만 HKD)의 순이다.

3분기까지 교통은행의 총자산은 10조8000억 위안으로 지난해 말 대비 8.98% 늘었다. 같은 기간 공상은행은 총자산은 지난해 말 대비 11.17% 늘어난 33조4719억 위안으로 가장 많은 자본을 보유한 국유은행 자리를 유지했다.

이어 건설은행 28조2981억 위안(지난해 말 대비 +11.25%), 농업은행 27조2968억 위안(지난해 말 대비 +9.72%), 중국은행 24조7000억 위안(연초 대비 +8.49%), 우정저축은행 11조1300억 위안(지난해 말 대비 +8.98%)의 순이었다. 특히, 우정저축은행은 총자산 11조 위안을 돌파하며 눈에 띄는 속도로 자금력을 확대하고 있다.

◆ 3분기 자산품질 개선세, 높은 현금 배당매력 보유

하반기 들어 교통은행의 자산품질 및 자산건전성은 개선되는 흐름이다. 하지만 비율 면에서는 6대 은행 중 가장 높은 불량대출률과 가장 낮은 대손충당금 적립비율을 기록하고 있어 향후 발생할 수 있는 펀더멘털(기초체력) 압박에 대한 대응력 개선 과제에 직면해 있다.

3분기 기준 교통은행의 불량대출률은 1.67%로 전분기 대비 1bp(1bp=0.01%) 줄었다. 같은 기간 대손충당금 적립비율은 150.81%로 전분기 대비 2.08%포인트 늘었다. 대손충당금 적립비율은 부실여신에 대비한 대손충당금 적립 정도를 나타내는 비율로서, 금융기관의 신용손실 흡수 능력을 평가하는 지표로 활용된다.

같은 기간 다른 국영은행의 불량대출률은 공상은행(1.55%), 건설은행(1.53%), 농업은행(1.52%), 중국은행(1.48%), 우정저축은행(0.88%)의 순으로 전분기 대비 증감폭은 각각 +5bp, +4bp, +9bp, +6bp, -1bp를 기록했다.

3분기 대손충당금 적립비율은 우정저축은행(403.21%), 농업은행(272.44%), 건설은행(217.51%), 공상은행(190.19%), 중국은행(177.46%)으로 전분기 대비 증감폭은 각각 +3.09%포인트, -12.53%포인트, -5.96%포인트, -4.5%포인트, -9%포인트였다.

종합적으로 살펴보면, 6대 은행 중 우정저축은행은 자산품질 관리 측면에서 가장 뛰어난 성적을 거뒀다고 판단할 수 있다.

31%를 넘어서는 높은 현금배당률은 교통은행이 보유하고 있는 투자 매력 중 하나다.

2017~2019년 6대 국영은행의 현금 배당률을 살펴보면 교통은행은 31.41%/31.37%/31.35%, 공상은행은 30.5%/30.5%/30.4%, 건설은행은 30%/30%/30%, 농업은행은 30%/30%/30%, 중국은행은 30%/30%/30%, 우정저축은행은 25%/ 30%/30%의 수준이었다.

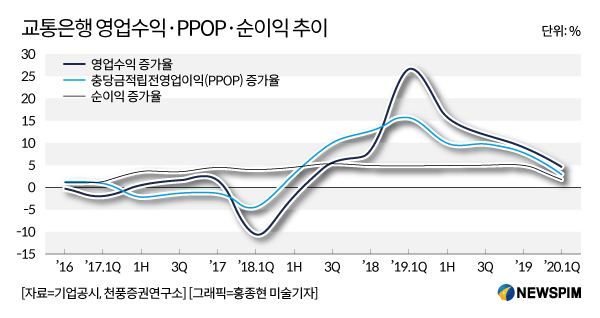

광발증권(廣發證券)은 코로나19 사태 여파에 따른 은행 업계의 전반적인 실적 하락 속 교통은행의 실적도 하락했으나, 영업수익과 경영성장성을 반영하는 충당금적립전영업이익(PPOP)이 빠르게 회복되고 있다는 점에서 '매수' 투자의견을 제시했다.

이어 2020~2021년 순이익 증감률은 각각 -20.95%와 4.82%로, 같은 기간 주당순이익(EPS)는 각각 0.79위안과 0.83위안으로 전망했다. EPS는 당기순이익을 주식수로 나눈 값으로, EPS가 높아진다는 것은 해당 기업의 경영실적이 호전되고 배당 여력도 많아져 그만큼 투자 가치가 높아진다는 것을 의미한다.

8월 31일 보고서 발행일 당시 A주 최신 종가를 기준으로 추산한 주가수익비율(PER)은 6.07배와 5.78배, PBR은 0.48배와 0.46배로 평가했다.

PER은 기업이 벌어들이는 이익에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표이고, PBR은 기업의 순자산에 비해 주가가 적정하게 형성돼 있는 지를 판단하는 지표다. 일반적으로 PER과 PBR이 낮을 수록 주가가 저평가 돼있다는 뜻으로 해석할 수 있는 만큼, 미래 성장 가능성을 기대할 수 있고 이에 투자가치가 높다고 판단한다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com