영상

영상[편집자 주] 사모펀드 JKL파트너스가 롯데손해보험을 인수, 최원진 사장이 회사를 이끈 지 약 1년이 지났다. 사모펀드는 인수한 회사의 체질을 단기적으로 개선한 후 몸값을 높여 재매각하는 것이 주된 목적이다. 이에 사모펀드가 인수한 회사는 변화가 극심하다. 롯데손보의 1년간 변화를 분석한다.

[서울=뉴스핌] 김승동 기자 = 롯데손해보험 최원진 사장은 이익 증가를 위해 수익성 높은 장기인보험에 집중하는 카드를 꺼냈다. 사업비를 늘리더라도 점유율을 확대한다는 전략인 셈이다. 하지만 사업비 확대 대비 점유율 확대는 더딘 반면 손해율은 여전히 불안요소라는 게 업계의 분석이다. 내년 적용되는 규제로 인해 언더라이팅(인수심사) 완화·보장 확대 전략을 실행하면 향후 손해율은 더 높아질 수 있다는 우려도 나온다.

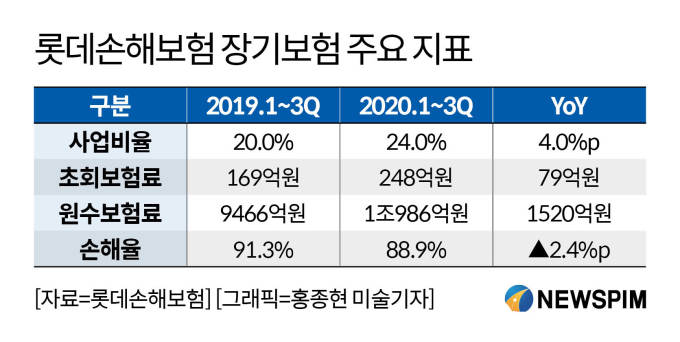

1일 보험업계에 따르면 롯데손보의 올해 3분기 누적 장기보험 사업비율은 24.0%(2829억원)로 전년 20.0%(2458억원) 대비 4.0%p(371억원) 늘었다. 사업비율 증가 배경은 설계사 수당을 확대해 수익성 높은 장기보험(암보험, 건강보험, 통합보험 등 만기가 긴 상품군) 판매 증대를 위해서라는 게 업계의 관측이다.

올해 장기보험 초회보험료는 248억원으로 전년 169억원 대비 79억원(46.7%) 증가했다. 원수보험료는 1조986억원으로 전년 대비 1520억원(16.1%) 늘었다. 초회보험료는 신규 매출 규모를 확인할 수 있고, 원수보험료는 전체 매출을 의미한다. 수익성 높은 장기보험 상품군 판매가 활성화 된 것이다.

장기보험 활성화를 위해 법인보험판매대리점(GA)을 적극 활용했다. 롯데손보의 GA업계 장기보험 점유율은 올해 8.6%로 전년 4.8% 대비 3.8%p 상승했다.

신계약이 증가하자 손해율도 88.9%로 전년 91.3% 대비 2.4%p 낮아졌다. 손해율은 받은 보험료 대비 지출한 보험금 비율이다. 보험금은 통제하기가 어렵다. 반면 신계약은 늘릴 수 있다. 롯데손보는 신계약 증가로 보험료가 늘어 손해율이 안정화 된 것을 추정할 수 있다.

보험업계 전문가는 "장기보험을 늘려 경영수치들이 좋아 보이지만 좀 더 조금 깊게 살펴보면 불안 요소들이 보인다"며 "점유율 확대는 쉽지 않고 손해율은 다시 높아질 가능성이 크다"고 설명했다.

◆ 장기보험 늘었지만 손해율 여전히 불안

롯데손보의 장기보험 손해율은 ▲2018년 92.2% ▲'19년 91.4% 등으로 90%를 소폭 초과하는 모습이었다. 그러나 올해 초 사업비를 확대해 신계약이 늘자 손해율은 ▲1분기 89.3% ▲2분기 87.0%로 하락곡선을 그렸다. 그러나 ▲3분기에는 90.4%로 다시 높아졌다. 신계약 증가 효과가 지급보험금 확대 폭보다 크지 않았던 셈이다.

손해율 불안 요소 중 핵심은 장기보험 위험손해액의 약 53%를 차지하는 실손의료보험 손해율이다. 롯데손보의 실손보험 손해율은 업계 평균보다 높은 135% 수준이다. 실손보험의 위험손해율을 개선하기 위해서는 과거 계약이 신계약으로 옮겨와야 한다. 그러나 전속설계사는 약 1000명에 불과하다.

롯데손보는 실손보험 위험손해율 개선을 위해 GA채널을 적극 활용해야 한다. 문제는 내년부터 1200%룰(설계사에게 지급하는 첫해 수수료를 1년치 보험료 이내로 제한하는 규제)이 적용된다는 것. 즉 지금처럼 사업비율을 높여 신계약을 늘리는 전략 사용을 하지 못한다는 의미다.

업계 전문가들은 롯데손보가 언더라이팅(인수 심사) 완화와 보장 확대 카드를 꺼낼 것으로 관측한다. 쉽게 말해 설계사에게 수당을 더 지급해 판매를 늘릴 수 없으니 가성비가 우수한 쪽으로 상품경쟁력을 증대시킨다는 의미다. 보험은 가입 초기에는 보험사고 발생률이 높지 않다. 그러나 2~3년 후부터 보험금 지급이 커지고, 손해율도 높아진다.

보험업계 관계자는 "롯데손보는 수당이 많고 보험료가 낮은 상품을 GA를 통해 밀어내고 있다"며 "내년 1200% 룰이 시행되면 언더라이팅 완화 카드를 꺼낼 수밖에 없을 것"이라고 예측했다. 이어 "언더라이팅을 완화하면 신계약은 늘겠지만 조만간 손해율이 다시 높아질 것이 예상된다"며 "장기보험 확대 전략을 택한 롯데손보는 현재 진퇴양난의 늪에 빠져 있다"고 설명했다.

0I087094891@newspim.com