영상

영상[서울=뉴스핌] 남라다 기자 = '전자상거래(e-commerce) 메기'로 불리는 쿠팡이 11일(현지시간) 미국 뉴욕증시에 화려하게 입성했다. 2010년 창사 이후 11년 만에 이룬 쾌거다.

유통 업계는 기업가치가 72조원으로 치솟은 쿠팡의 다음 행보에 촉각을 곤두세우고 있다. 쿠팡이 방아쇠를 당긴 '쩐의 전쟁'에 경쟁사들이 가세하며 무리한 출혈 경쟁으로 치달을 수 있다는 우려에서다. 쿠팡이 미국 직상장으로 조달할 5조원을 어디에 쓰느냐에 따라 시장 판도가 뒤집힐 수 있다. 특히 대규모 M&A(인수합병)에 나설지도 초미의 관심사다.

◆쿠팡, 11일 뉴욕증시 데뷔...'몸값 72조' 잭팟 터트렸다

미국 뉴욕증권거래소(NYSE)에 상장하는 쿠팡의 공모가는 11일(현지시간) 주당 35달러(약 3만9893원)으로 확정됐다.

전날 미국 증권거래위원회(SEC)에 제출한 자료에서 상향 제시한 공모 희망가 범위(32~34달러)보다 1~3달러 높은 수준이다.

공모 대상 주식은 1억3000만주(클래스A 보통주)이다. 당초보다 1000만주 늘어난 규모다. 공모가 기준으로 쿠팡의 기업가치를 따져보면 630억 달러(약 71조8000억원)에 달한다.

이는 미국 증시에 상장한 아시아 기업 중 4번째로 큰 규모이자 2014년 알리바바 이후 뉴욕 증시에 입성하는 최대어다.

2010년 스타트업으로 시작한 쿠팡이 창사 11년 만에 뉴욕 증시에 데뷔하며 명실상부한 글로벌 유통 기업이란 명성을 얻게 됐다.

쿠팡이 기업공개(IPO) 흥행에 성공한 비결은 IT 기술을 접목해 물류 경쟁력을 높인 로켓배송이다. 상품 주문부터 입고·보관·배송까지 통합 물류 서비스가 가능한 풀필먼트(full-fillment) 센터가 쿠팡의 최대 강점이다. 현재 운영 중인 물류센터는 전국 30개 지역에 100개 이상이다.

이러한 물류센터 설비와 인프라 확충을 토대로 배송 속도 경쟁에서 우위를 점했다. 새벽배송 서비스인 로켓배송은 상품을 주문한 지 6시간 만에 물건을 배달 받을 수 있게 한 것이 '신의 한수'였다. 여기에 신선식품을 취급하는 '로켓프레시'는 장보기가 오프라인 마트의 전유물이란 사회적 통념을 깨는 동시에 업계에 신선한 충격을 안겼다.

◆상장 이후 다음 행보는?...'물류 초격차'에 1조 자금 투여

쿠팡은 이번 상장을 통해 최대 4조6450억원의 자금을 조달할 것으로 전망된다. 막대한 자금력을 갖추게 된 쿠팡이 상장 이후 어떤 전략을 갖고 나올지에 업계의 이목이 집중된다.

쿠팡이 로켓배송 경쟁력 강화를 위해 물류센터 확충에 나설 것이란 시각이 우세하다. 물류 분야에서 경쟁사와의 격차를 더 벌리기 위한 '초격차 전략'을 펼 것이라는 예측이 많다. 일단 서울을 제외한 전국 7개 지역에 풀필먼트 센터를 건립한다는 계획이다. 투자 규모는 8억7000만 달러(약 1조원)로 예상된다.

현재 로켓배송 서비스가 운영되는 지역은 현재 70%에 그친다. 이번에 확보한 자금을 투입해 전국 어디서든 로켓배송을 받아볼 수 있게 한다는 구상이다.

앞선 지난 1월 쿠팡이 택배 운송사업자 자격을 재취득한 만큼 배송을 위한 화물차 등 배송 서비스 개선을 위한 인프라 확충에도 실탄이 쓰일 것으로 보인다.

이렇게 되면 업체간 배송 경쟁이 심화될 가능성이 높다. 경쟁에서 밀리지 않기 위해선 오프라인 유통 공룡인 롯데와 신세계뿐 아니라 홈쇼핑, 이커머스 업체까지 배송 속도 경쟁에 나설 수 밖에 없다. 물류 서비스를 강화하려면 막대한 비용을 투자해야 한 만큼 업체간 배송 전쟁이 치열해질 것으로 보인다.

신사업에 자금을 베팅(veting)할 가능성도 제기된다. 배달 앱 사업인 쿠팡이츠가 대표적이다. 현재 배달 앱 3위 사업자로 올라선 쿠팡이츠는 현재 전국으로 서비스 지역을 확대하고 있다. 부산과 대전·울산에 이어 충북·전남 등으로 영토을 넓히고 있는 상황이다.

전국 서비스망 확보를 위해서는 배달인력 수급 문제가 해결돼야 한다. 그간 쿠팡이츠는 '배달인력 확대' 전략으로 배달 수수료 인상 정책을 펴온 점을 고려할 때 자금 투입은 필수적이다. 사업 초기 신규 고객을 확보하려면 소비자들의 이목을 끌만한 할인쿠폰 등 프로모션 비용도 필요하다.

작년 12월에 첫선을 보인 온라인 동영상 서비스(OTT) '쿠팡플레이' 사업에 힘을 실기 위해서 경쟁력 높은 콘텐츠 확보에도 자금을 쓸 수 있다는 의견도 있다.

◆이베이 or 요기요 인수 참전할까...M&A 베팅은 '글쎄'

유통 업계에서는 4조원의 실탄을 확보한 배경에는 대형 M&A에 나서려는 의도가 숨어 있다는 주장도 제기된다.

쿠팡이 인수합병(M&A)에 나선다면 시장에 미치는 파급력은 상당하다. 인수 대상으로는 매물로 나온 이베이코리아나 배달 애플리케이션(앱) 2위인 요기요가 거론된다.

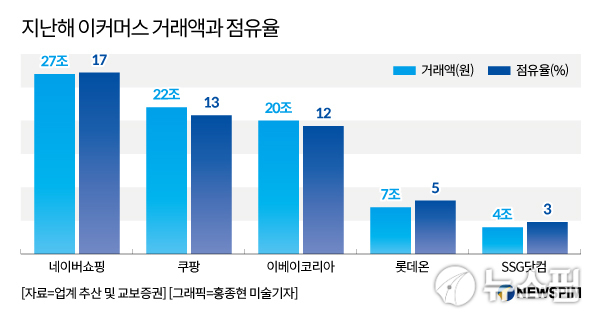

이베이코리아를 인수하면 네이버쇼핑을 따돌리고 이커머스 왕좌를 거머쥐게 된다. 네이버쇼핑의 지난해 거래액은 27조원로 추산된다. 이커머스 시장에서 차지하는 점유율은 17%로 1위다.

이어 쿠팡과 이베이코리아가 22조원, 20조원으로 뒤를 잇는다. 점유율은 쿠팡이 13%, 이베이코리아가 12%로 추정된다. 이 둘을 합치면 25%로 치솟는다. 네이버쇼핑과의 격차도 8%에 달한다.

문제는 다소 높은 몸값이다. 현재 이베이코리아의 예상 매각가는 5조원 안팎이다. 쿠팡 입장에선 이번 상장으로 수혈한 자금을 모두 투입해야 한다.

쿠팡이 이베이코리아를 인수할 경우 시너지 효과를 노릴 수 있지만 사업의 핵심 경쟁력인 물류 역량을 강화할 기회가 사라진다는 점에서 인수 가능성이 낮다는 것이 업계의 예측이다.

16년간 업계에서 유일하게 흑자를 이어온 오픈마켓 강자지만 성장세가 계속 둔화하면서 이커머스 시장에서 이미 주도권을 잃었다는 분석이 많다. 때문에 쿠팡이 인수에 나서지 않을 것이라는 것이 업계의 대체적인 시각이다.

그렇다면 요기요 인수에는 참전할까. 이베이코리아보다는 가능성이 높다는 관측이 우세하다. 요기요의 예상 매각가는 1조원 안팎으로 알려졌다. 요기요는 당초 희망 매각가로 2조원 안팎을 제시했지만 비싼 가격 탓에 매각 흥행에 실패하자 최근 몸값을 1조원대로 낮춘 것으로 전해진다.

매각 가격이 낮아진 만큼 쿠팡이 인수하기에도 크게 문제 없는 수준이라는 게 업계의 분석이다. 여기에 쿠팡이 요기요를 사들이면 단숨에 배달 앱 2위로 올라설 수 있다는 이점이 있다. 쿠팡이츠와의 물리적 결합으로 시장 장악력을 한층 끌어올릴 수 있다. 업계 1위인 배달의 민족과의 '양강 구도'를 이룬 만큼 고객 확보에도 효과적이다.

인수 후보군으로는 쿠팡 외에도 네이버, 카카오 등 IT 업계를 비롯해 GS25를 운영 중인 GS리테일 등 오프라인 유통 기업이 거론된다.

업계 관계자는 "쿠팡이 이미 시장 주도권을 네이버쇼핑과 쿠팡에 뺏긴 이베이코리아를 인수할 가능성은 낮아 보인다"며 "다만 요기요는 인수를 검토를 할 순 있지만 적자 경영을 이어온 기업을 1조원 넘게 사들일까 생각이 들기도 한다"고 말했다.

한편에서는 쿠팡이 요기요 인수전에 참전하지 않더라도 마케팅 비용을 크게 늘릴 가능성을 높게 점치고 있다. 이렇게 되면 배민도 맞대응 차원에서 자금을 투입할 수 밖에 없어 배달 업체간 출혈 마케팅 경쟁이 격화할 것이란 우려가 나온다. 앞서 쿠팡은 후발주자인 쿠팡이츠의 시장 안착을 위해 사업 초기 배달 수수료를 건당 최대 2만원 이상까지로 높이며 배달 경쟁에 불을 지핀 선례가 있다.

nrd8120@newspim.com