영상

영상[편집자] 보험에 가입하지 않은 사람은 없죠. 요람부터 무덤까지 보험 혜택을 받고 살아갑니다. 그런데 보험을 제대로 알고 가입하고, 활용하는 사람은 많지 않습니다. 보험 MONEY에서는 보험 상품과 보상에 대한 상식을 전달합니다. 알수록 돈이 되는 보험이야기 함께 하시죠.

[서울=뉴스핌] 김승동 기자 = 삼성생명이 가입 후 8년 만에 납입한 보험료 원금 이상을 돌려주는 종신보험을 내놨다. 기존 상품은 일러야 10년 후 원금에 도달했다. 원금도달시기를 2년 이상 앞당긴 상품이다. 보험료 납입 기간에 보장을 축소한 대신 보험료를 줄이는 상품구조를 업계 최초로 도입했기 때문이다.

삼성생명이 이런 종신보험을 내놓자 한화생명 등 경쟁사도 앞다퉈 비슷한 상품 출시를 검토하고 나섰다. 상품 경쟁력에서 뒤쳐지지 않기 위해서다. 이에 관련시장은 더 확대될 것이라는 게 업계의 예상이다.

◆ 제1·2로 보험기간 나눠...보험료 부담 줄여

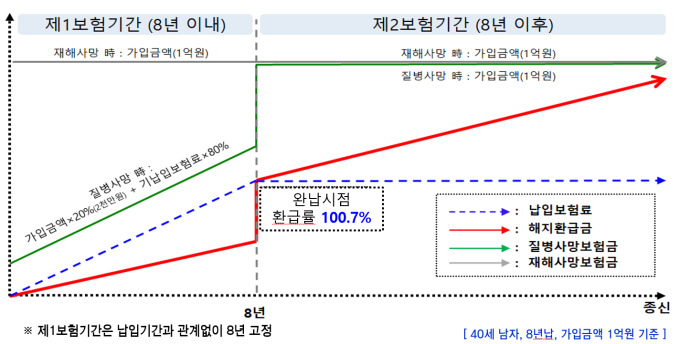

삼성생명은 지난 11일 '행복종신보험' 신상품을 출시했다. 이 상품은 보험기간을 제1기간, 제2기간으로 구분한 게 가장 큰 특징이다. 특히 제1기간은 납기와 상관없이 8년으로 고정하고, 제1기간에는 재해사망과 질병사망을 구분해 보장하는 방법을 업계 최초로 적용했다.

가령 지금까지 종신보험은 질병이나 재해사망을 구분하지 않고 보장했다. 그러나 삼성생명 상품은 제1기간에 질병과 재해사망을 구분한다. 재해로 사망할 경우 다른 종신보험처럼 가입금액을 전액 지급한다. 그러나 병이 원인으로 사망하면 가입금액의 20%와 납입금액의 80%를 지급한다. 예를 들어 1억원을 받는 조건으로 가입했다면 재해사망의 경우 1억원을 받지만, 질병사망은 2000만원에 납입금액의 80%를 받게 된다. 즉 제1기간의 보장을 축소한 것이다.

제1기간의 보장을 축소함으로써 위험보험료를 크게 줄일 수 있다. 위험보험료는 미래 보험사고시(이 상품의 경우 사망) 보험금을 지급하기 위한 돈이다. 위험보험료를 줄이면 보험상품에 적립(저축)보험료를 더 많이 쌓을 수 있다. 8년만에 환급금이 원금을 초과할 수 있는 배경이다.

◆ 저해지환급형도 적용...보험료 부담 한번 더 축소

이 상품의 두 번째 특징은 저해지환급형(이하 저해지) 구조다. 제1기간 위험보험료를 줄인 동시에 저해지 구조도 적용했다. 이에 납입기간(제1기간과 별도)에 해지할 경우 환급금이 적다. 삼성생명의 유해지환급형 상품 대비 이 상품의 해지환급금은 50.3%에 그친다. 가령 유해지환급형 상품의 환급금이 1000만원이라면, 그 50.3%인 503만원이 지급한다는 의미다.

그러나 납입기간이 지나면 환급률이 약 2배 증가한다. 환급률이 높아져 향후 해지해 주택마련자금 등으로 사용하거나 이를 연금으로 활용할 수도 있다.

저해지는 납입기간 중에 해지시 환급금이 적은 대신 보험료가 최대 20~30% 가량 저렴한 것이 특징이다. 납입기간 완료 전 해지한 가입자의 환급금을 장기유지자에게 돌려주는 구조다.

즉 이 상품은 보험기간을 제1기간, 제2기간으로 나눈 동시에 저해지 구조를 적용한 상품이다. 덕분에 삼성생명이 판매하는 저해지 종신보험 대비 보험료 경쟁력이 가장 높다. 적은 돈을 내고 더 많은 환급금과 보장을 받을 수 있다는 의미다.

◆ 보장성보험인데 저축으로 오인판매 가능성, '문제'

종신보험은 보장성보험의 대표상품이다. 이 상품은 종신보험이다. 그러나 삼성생명이 판매하는 종신보험 중 원금도달 시기가 가장 짧고 보험료도 저렴하다. 이에 장기저축성보험으로 오인 판매될 가능성이 높다.

삼성생명도 이 상품의 셀링포인트로 환급률을 강조한다. 적은 돈을 내고 8년만 유지하면 더 많은 돈을 받을 수 있다고 설득하는 셈이다. 보험소비자는 이 상품 하나로 저축은 물론 사망보장과 연금재원마련까지 일석삼조의 효과를 기대한다. 이는 조기사망을 보장하는 종신보험의 가입목적과 어긋나는 것이다.

금융당국도 이 문제를 꼬집는다. 보험료를 낮추고, 환급률을 높이면 소비자에게는 이득이다. 하지만 보장성보험을 저축상품처럼 판매할 수 있다는 지적이다.

보험업계 한 관계자는 "삼성생명의 이번 종신보험은 금융당국의 규제를 피하는 변종상품"이라며 "결국 저축컨셉이 강조되어 판매될 가능성이 높다"고 설명했다.

금융감독원 관계자는 "환급금이 높아지면 소비자 피해는 줄어들 수 있다"면서도 "종신보험 환급률을 높이는 상품을 지속 개발하는 것은 결국 저축 기능을 부각하기 위한 것"이라고 해석했다. 이어 "해당 상품을 저축으로 오인 판매하는지 여부를 지속 감독할 것"이라고 말했다.

0I087094891@newspim.com