영상

영상[서울=뉴스핌] 강명연 기자 = 주주친화 정책을 검토 중인 HMM이 11년 만에 배당금을 지급할 가능성이 커지고 있다.

올 상반기 기준 4조원이 넘는 결손금을 쌓아놓고 있지만 연말까지 결손금을 털어내고 배당가능이익을 확보할 것으로 예상되기 때문이다. 다만 업황 전망 등을 고려할 때 배당 규모는 크지 않을 전망이어서 주가를 움직일 요인이 되기는 힘들다는 게 전문가들의 전망이다.

◆ 상반기 말 결손금 4.3조…하반기 4조 이익 전망, 주가 하락으로 평가손실도 ↓

2일 업계 등에 따르면 HMM은 주주친화 정책의 일환으로 배당을 검토하고 있다. 배재훈 대표는 최근 '주주님께 드리는 글'을 내고 "현재는 배당이 불가능하지만, 배당가능이익이 발생하는 시점에는 적극적으로 주주환원 정책을 시행할 것"이라고 언급했다.

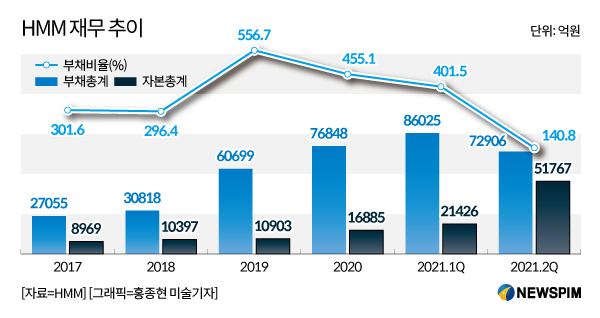

HMM은 올 상반기 말 기준 결손금이 4조3275억원에 달한다. 10년 간 당기순손실이 쌓인 결손금을 털고 이익잉여금으로 전환돼야 배당이 가능해진다. 배당가능이익은 이익잉여금에서 법정적립금 등을 제외한 금액을 말한다.

HMM이 연말까지 결손금을 털어낼 수 있는 이유는 가파른 이익 성장 속도 덕분이다. HMM은 올 상반기에만 약 2조4000억원의 이익을 달성한 데 이어 하반기에는 4조원에 가까운 이익을 낼 것으로 예상된다. 올해 연간 영업이익은 6조4445억원에 달할 전망이다.

여기에 HMM의 주가 하락은 결손금을 줄이는 또 다른 원인이 되고 있다. 전환사채(CB) 전환가액과 실제 주가의 차이로 발생하는 '파생상품 평가손실'이 줄어들고 있어서다. 1일 기준 HMM 주가는 2만6750원으로 6월 30일(4만3900원)보다 40% 가까이 떨어졌다.

2분기 말 기준 올해 누적 평가손실은 1조9652억원으로, 작년 상반기 말(94억원) 대비 200배 이상 늘었다. 당시 5000원에 못미치는 주가 역시 폭등하면서 평가손실도 급증했지만 주가가 다시 떨어진 3분기부터는 그만큼 평가손실이 줄어들 것으로 예상돼 결손금 역시 줄어들게 된다. 다만 평가손실은 실제 현금흐름이 아니라 장부상 평가금액이어서 영업이익 증가가 배당가능이익을 늘리는 결정적인 요인이 된다는 게 전문가들의 설명이다.

◆ 추가 발주·영구채 상환도 준비 필요…큰 폭 배당은 어려울 듯, 내년 초 결정

다만 HMM은 배당을 큰 폭으로 늘리기는 어려울 것으로 예상된다. 배당 외에 잉여 이익을 써야 할 곳이 많아서다. 머스크, MSC 등 글로벌 선사들이 업황 개선에 다시 선박 공급 확대 경쟁을 펴고 있는 만큼 HMM 역시 규모의 경제를 실현하기 위해 발주를 확대해야 한다는 지적이 나온다.

HMM은 6월 기준 선복(선박 적재 용량) 규모가 84만TEU(1TEU=6m 컨테이너 1개)로 세계 8위 규모다. 하지만 신조 발주 물량을 감안할 때 HMM은 선복이 100만TEU가 될 3~4년 뒤에 1~7위 선사의 평균 선복량(319만TEU)과 격차가 현재(188만TEU)보다 16% 더 벌어질 것으로 예상된다.

약 3조원의 영구채를 상환할 자금도 필요하다. 최근 주식으로 전환된 191회 CB 이후 조기상환청구권이 발효되는 시점은 2023년 이후로, 쌓아 둔 이익을 채권을 갚는 데 활용할 필요가 있다. 해당 CB는 채권 발행 5년 후 금리가 최소 두 배 이상으로 늘어난다. 여기에 급등세를 이어가던 컨테이너 운임도 안정적인 흐름을 찾고 있다. 지난 29일 글로벌 해운운임 지표인 상하이컨테이너운임지수(SCFI)는 전주보다 16.11 내린 4567.28를 기록했다. 20주 연속 상승세를 지속하던 운임이 숨고르기에 들어갔다.

HMM은 올해 재무제표를 확정하는 내년 2~3월 경에 배당 여부를 결정할 것으로 예상된다. 내년 정기주주총회에서 배당을 확정하게 된다.

업계 관계자는 "업황 상황 등을 고려할 때 큰 폭의 배당을 책정하기는 부담이 있다"며 "주가에 긍정적인 영향을 줄 정도의 규모가 되기는 쉽지 않을 것"고 말했다.

unsaid@newspim.com