영상

영상[세종=뉴스핌] 오승주 기자 =코로나19로 자영업자의 고통이 가중된 것으로 나타났다. 자영업자 가구의 평균 부채가 1억 1864만원으로 집계됐다. 자영업자 대부분이 1억원 이상 빚을 졌다는 뜻이다. 앞선 해에는 9728만원으로 1억원에 미치지 못했지만, 올들어 자영업자 평균부채가 1억원을 넘어섰다.

통계청이 16일 발표한 '2021 가계금융복지조사결과'에 따르면 자영업자 가구의 평균 부채가 1억 1864만원으로 가장 높았다. 자영업자 대부분이 1억원 이상 빚을 진 셈이다. 자영업자 가구의 금융부채 비중은 82.0%로 나타났다.

◆ 전체 가구 평균자산 5억253만원..서울·세종·경기 전국평균보다 높아

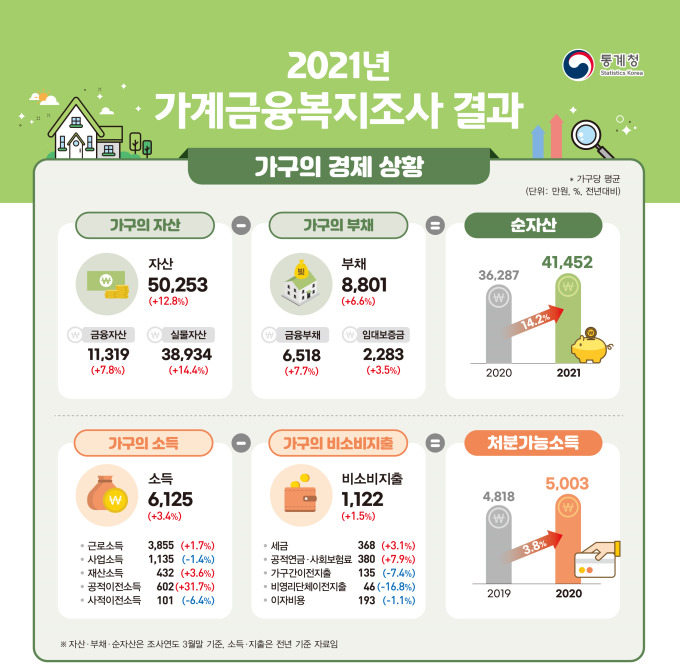

우리나라 가구 전체 평균자산은 늘어난 것으로 조사됐다. 올해 3월말 기준으로 우리나라 가구의 평균자산은 5억253만원, 부채는 8801만원으로 나타났다. 기준 자산이 전국 평균보다 높은 지역은 서울, 세종, 경기 등으로 집계돼 주택가격 상승이 영향을 미친 것으로 분석된다.

2021년 3월말 기준 가구의 평균 자산은 5억 253만원으로 전년 대비 12.8% 증가했다. 가구당 부채는 8801만원으로 전년 대비 6.6% 늘었다.

가구의 자산에서 부채를 뺀 순자산은 4억 1452만원으로 전년대비 14.2% 증가했다. 가구의 평균소득과 처분가능소득(2020년 기준)은 전년 대비 각각 3.4%와 3.8% 늘었다.

가구별로는 전체가구 절반 이상(58.7%)이 3억원 미만의 순자산(2021년 3월 기준)을 보유했다. 10억원 이상 가구는 9.4%였다. 전년에 비해 1~2억원 미만 보유가구 비중은 1.5%포인트 감소했다. 6억~7억원 미만과 10억원 이상 보유가구의 비중은 각각 0.6%포인트와 2.3%포인트 늘었다.

연령대별로는 순자산 보유액이 50대 가구가 4억 6666만원으로 가장 많았다. 전년대비 증가율은 40대 가구(4억 3162만원)가 15.5%로 가장 높았다.

자산의 전년대비 증감률은 금융자산에서 7.8%, 실물자산에서 14.4% 늘었다. 부동산으로 대표되는 실물자산 증가가 금융자산 증가에 비해 2배 가량 높았다. 실물자산 증가요인은 부동산 중 거주주택(20.7%) 증가 영향이 컸다.

내년 주택가격 전망에 대해서는 10명 가운데 4명 가까운 가구가 '상승'을 예상했다. 1년 후 거주 지역 주택가격 전망에 대해 가구주의 35.6%가 '상승할 것이다', 35.3%는 '변화가 없을 것이다', 8.2%는 '하락할 것이다'라고 응답했다.

전년에 비해 '상승할 것이다'라고 전망한 가구 비율은 12.6%포인트 증가한 반면 '변화가 없을 것이다'는 가구 응답비율은 7.8%포인트 감소했다.

전체 가구주 10명 가운데 6명이 소득이 증가하거나 여유자금이 생기면 부동산에 투자할 의사(전년 대비 4.8%포인트 증가한 57.6%)가 있는 것으로 나타났다.

부동산 투자 의사가 있는 가구주의 주된 투자목적은 '내집 마련'이 34.3%로 가장 많았다. 부동산 투자시 가장 선호하는 운용 방법은 아파트(61.1%), 비주거용 건물(상가, 오피스텔 등) 16.7%, 토지(논밭, 임야 등) 10.3%, 단독주택(다가구주택 포함) 9.0% 등의 순이었다.

◆ 가구 평균부채 8801만원...금융부채 74.1%

가구의 평균 부채는 8801만원으로 전년대비 6.6% 증가했다. 금융부채(6518만원)는 전년에 비해 7.7%, 임대보증금(2283만원)은 3.5% 늘었다.

부채의 종류는 금융부채(74.1%)가 임대보증금(25.9%)을 크게 앞질렀다. 부동산 가격 상승 속에 '내집 마련'이나 '전세보증금 대출'등이 늘어난 요인으로 분석된다.

부채 가운데 담보대출과 신용대출 보유가구의 중앙값은 각각 8660만원과 2100만원으로 집계됐다. 가구당 평균 담보대출금을 9000만원 가까이 안고 있다는 의미다.

연령대별로는 40대(1억 2208만원)와 50대(1억 74만원), 39세 이하(9986만원) 순으로 부채를 보유했다. 전년에 비해 39세 이하에서 9.5%로 가장 높게 증가세를 보였다. 40세 미만의 젊은층이 적극적으로 '주택 매수'에 나섰다는 의미로 해석된다.

보유가구별 금융부채 비율이 상용근로자 가구(69.9%), 자영업자 가구(65.3%), 임시‧일용근로자 가구(48.5%) 순으로 집계됐다.

자영업자는 코로나19 위기에서 벗어나기 위해 금융권에서 돈을 빌리는 데 주력했고, 근로자들은 주택가격 상승에 편승하기 위해 집을 사는데 집중했다는 것으로 풀이된다.

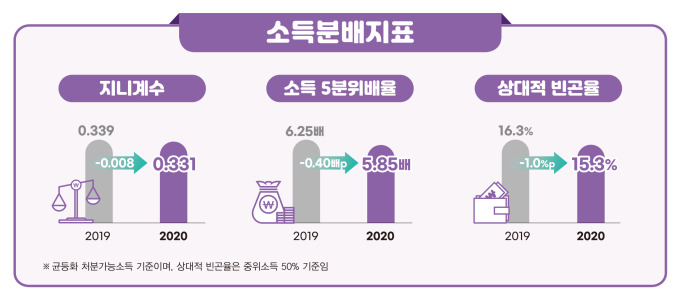

소득격차는 소폭 줄었다. 5분위 계층(최상위 20%)의 평균소득을 1분위 계층(최하위 20%)의 평균소득으로 나눈 소득5분위배율은 5.85배(2020년 기준)로 전년(6.25배)에 비해 0.4배 감소했다.

상대적 빈곤율도 15.3%를 기록하며 전년(16.3%)에 비해 1.0%포인트 줄었다. 이는 지난해 지급된 전국민 재난지원금이 영향을 미친 것으로 풀이된다.

fair77@newspim.com