영상

영상[세종=뉴스핌] 성소의 기자 = 정부가 주택분 종합부동산세(종부세) 공정시장가액 비율을 현행 100%에서 60%로 대폭 낮춘다. 이번 개편은 오는 11월 종부세 고지분부터 적용된다.

임차료를 5% 이내로 인상한 상생임대인에 대한 양도소득세 특례도 확대된다. 상생임대인이 조정대상지역에 취득한 주택을 양도할 때 비과세를 받기 위해 채워야 하는 거주 요건이 완전히 면제된다.

정부는 이 같은 내용을 담은 종합부동산세법 시행령, 소득세법 시행령, 법인세법 시행령, 개별소비세법 시행령 일부개정령안 등을 국무회의에서 의결했다고 26일 밝혔다. 이번 시행령 개정안은 지난달에 발표된 새정부 경제정책방향과 임대차 시장 안정 방안의 후속 조치로 다음달 2일 공포돼 시행될 예정이다.

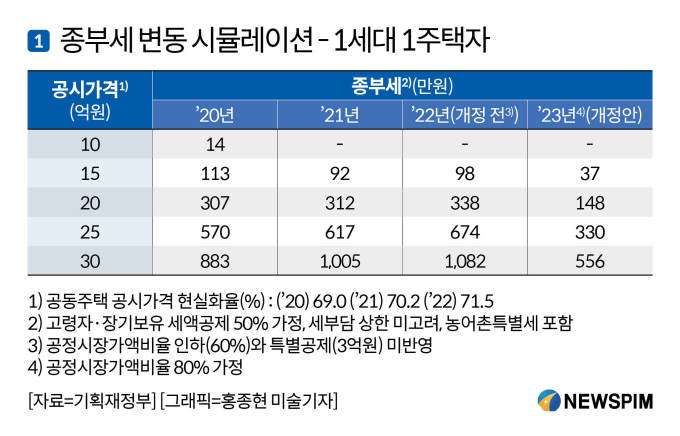

이에 따라 주택분 종부세 공정시장가액비율이 현행 100%에서 60%로 인하되면서 종부세 부담이 낮아지게 된다. 공정시장가액비율이란 세금 부과의 기준이 되는 과세 표준을 정할 때 적용되는 공시가격의 비율이다.

올해 공시가격이 상승하면서 종부세 부담도 급증할 것을 우려해 정부가 공정시장가액 비율을 대폭 낮추는 것이다. 이는 오는 11월 종부세 고지분부터 적용된다.

상생임대인에 대한 양도소득세 특례도 확대된다. 상생임대인 제도란 전월세 계약을 갱신하면서 임대료를 직전에 비해 5% 이내에 인상한 임대인을 말한다. 현재는 상생임대인이 조정대상지역에 취득한 주택을 양도할 때 비과세를 받으려면 2년 이상 거주 요건을 채워야 한다.

앞으로는 이러한 거주 요건이 면제된다. 보유 혹은 거주 기간에 따라 양도 차익의 최대 80%를 공제해주는 장기보유 특별공제의 실거주 의무 2년 요건도 면제된다. 다만 주택은 2년 이상 보유해야 하고 양도 시점에 1세대 1주택자여야 한다.

민간 건설 임대주택에 대한 세제 지원도 강화된다. 법인 건설 임대 사업자가 10년 의무 임대기간을 충족한 후 주택을 양도하는 경우 법인세가 20% 추가 과세되지 않는 주택 가액 기준이 상향 조정된다.

법인이 공공 매입 임대 건설사업자에게 토지를 양도하는 경우 법인세가 20% 추가 과세되는 것을 배제하도록 하는 과세 특례의 적용기한도 올해 말에서 오는 2024년 말까지 연장한다. 건축 후 미분양 주택에 대해서는 인허가 유형, 거주 여부 등과 무관하게 5년 동안 종부세를 합산 배제한다.

발전용 액화천연가스(LNG) 유연탄에 대한 개별소비세도 다음달 1일부터 오는 12월 31일까지 15% 인하된다. 최근 발전 원료 가격이 급등하면서 발전 원가 상승 부담이 커진 것을 완화하기 위한 조치다.

soy22@newspim.com