영상

영상[서울=뉴스핌] 이은혜 기자=코로나19 확산 기간 손해보험사들의 이익은 자동차보험과 질병상해보험이 서로 상반된 영향을 미친 것으로 나타났다. 사회적 거리두기 강화로 자동차보험 발생손해액 증가율은 크게 하락한 반면, 질병상해보험 발생손해액 증가율은 의료이용량 둔화에도 불구하고 높은 수준을 유지한 영향이다.

4일 보험연구원에 따르면 지난 2020년 자동차보험 발생손해액은 전년 대비 0.6%, 2021년에는 2.7% 증가하는 데 그쳤다. 그러나 질병상해보험의 발생손해액은 2020년과 2021년 각각 전년 대비 10.5%, 10.6% 증가한 것으로 집계됐다.

보험연구원은 "질병상해보험 발생손해액은 코로나19 유행 시기 직후 사회적 거리두기가 완화되면서 미뤘던 의료이용이 보험의 보장을 받는 의료이용 중심으로 크게 증가하면서 코로나19 유행 시기의 발생손해액 감소폭을 모두 상쇄했다"고 밝혔다.

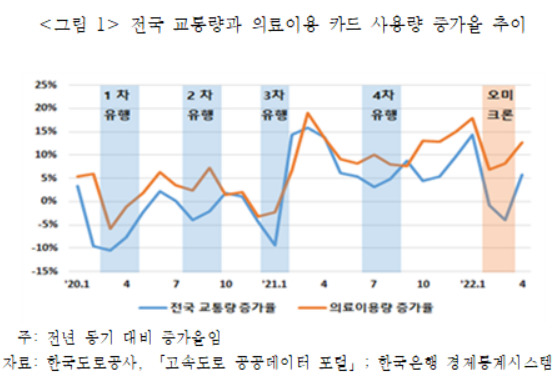

이어 "이러한 의료이용 증가는 소비자의 이연소비뿐만 아니라 의료공급자의 이연공급에 의한 것일 가능성이 모두 존재한다"고 설명했다. 지난해 말 의료이용량은 2019년 말 대비 12.3% 증가했으나 같은 기간 질병상해보험 발생손해액은 22.2% 증가했다. 이는 전국 교통량과 자동차 발생손해액이 각각 3.9%, 3.3% 증가한 것과 대비된다.

코로나19 확산 시기에 자동차 운행량과 의료이용량 변화는 손해보험 수익성에 영향을 미쳤으나, 자동차 및 의료이용량에 대한 단기적 충격은 자동차보험 수익성 개선에만 유의미하게 나타난 것으로 확인됐다.

연구원은 "마일리지 특약에 가입하지 않은 경우 코로나19 확산과 같은 외부 충격으로 자동차 운행량이 감소했을 때도 보험료 조정은 없었기 때문에 운행량 감소로 인한 발생손해액 감소가 손해보험사들의 수익 개선으로 이어질 수 있다"고 설명했다.

이어 "자동차 운행량 및 의료이용량과 같은 개인의 활동성 변화는 손보사들의 직접적인 수익성 변화로 연결될 수 있다"며 "코로나19 확산과 같은 충격이 어떤 경로로 손보사의 수익성에 영향을 미쳤는지에 대해 인지해야 한다"고 당부했다.

chesed71@newspim.com