영상

영상[서울=뉴스핌] 이은혜 기자 = 상반기 상호금융조합이 고금리 기조에 힘입어 전년 대비 32% 가까이 성장한 가운데, 금융시장의 불확실성이 커지고 시중은행의 수신금리 가파르게 오르며 상호금융을 바짝 좇고 있어 하반기 전망은 불투명하다.

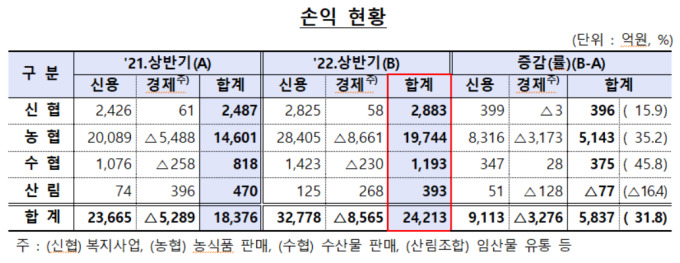

15일 금융감독원에 따르면 올해 상반기 상호금융조합(농협·신협·수협·산립)의 당기순이익은 2조4213억원으로 전년 동기(1조8376억원) 대비 5837억원(31.8%) 증가했다. 조합별로는 농협의 당기순이익이 1조9744억원으로 35.2%, 수협은 1193억원으로 45.8%, 신협은 2883억원으로 15.9% 각각 성장한 가운데 산림은 393억원으로 홀로 77억원(16.4%) 줄었다.

부문별로는 신용사업부문(금융) 순이익은 이자이익 증가 등에 힘입어 3조2778억원으로 작년(2조3665억원) 보다 9113억원 증가한 반면, 경제사업부문은 러시아와 우크라이나의 전쟁 등에 따른 농자재값 상승으로 적자 규모가 작년 상반기 5289억원에서 올 상반기 8565억원으로 확대됐다.

이들의 상반기 말 기준 총 자산은 660조9000억원으로 작년 말(631조1000억원) 대비 29조8000억원(4.7%) 늘었다. 농협(1115개)·신협(873개)·산림(139개)·수협(90개) 등 총 2217개 조합당 평균자산은 2982억원으로 작년 말(2843억원) 대비 139억원 증가(4.9%) 늘었다.

상호금융조합의 양호한 실적은 상반기 기준금리 인상 및 대출규모 증가 등에 따른 이자이익 확대 덕분이다. 상호금융조합의 총여신은 481조4000억원으로 작년 말(453조9000억원) 대비 27조5000억원(6.1%) 증가했다. 한국은행 경제통계시스템에 따르면 같은 기간 예금은행의 총여신 규모는 2050조원에서 2110조원으로 2.91% 늘어 상호금융조합의 증가율이 앞섰다.

같은 기간 상호금융조합의 총수신은 작년말 539조원에서 565조9000억원으로 26조9000억원(5%) 늘었다. 그 중에서도 신협의 총수신이 111조7331억원에서 121조6528억원으로 8.88% 늘면서 전체 상승률을 견인했다. 신협을 제외한 나머지 상호금융조합의 총수신 증가율은 3.97%, 예금은행은 3.54%로 나타났다.

반면, 건전성 지표는 소폭 악화됐다. 상호금융조합의 상반기 연체율은 1.32%로 작년 말(1.17%) 대비 0.15%포인트(p) 올랐다. 가계대출 연체율은 0.88%로 0.06%p, 기업대출은 1.88%로 0.12%p 올랐다. 고정이하여신비율은 1.73%로 0.12%p 올랐다.

AI MY뉴스 AI 추천

순자본비율은 8.24%로 작년 말보다 0.07%p 하락했다. 농협은 8.84%로 0.01%p, 수협은 5.29%로 0.01%p 각각 올랐으나 신협은 6.77%로 0.28%p, 산림은 11.13%로 0.59%p 각각 내렸다. 그러나 최소규제비율(신협·수협·산림 2%, 농협 5%)보다는 양호한 수준을 유지했다.

상호금융의 하반기 전망은 불투명하다. 금융감독원은 "상호금융조합의 상반기 건전성 지표는 작년말보다 소폭 악화됐으며 추가 금리 인상 및 경기둔화 등 금융시장의 불확실성으로 인한 부실 확대 가능성이 상존한다"고 밝혔다.

금감원은 "이에 조합이 건전성을 유지할 수 있도록 대손충당금 추가 적립을 통한 손실흡수능력 확충 및 건전성 규제 선진화를 추진할 것"이라며 "취약·연체 차주에 대한 맞춤형 채무조정제도 확대 및 금리인하요구권의 원활한 시행 등을 통해 차주의 금융부담 경감 추진할 것"이라고 밝혔다.

시중은행 예적금 상품의 금리가 오르고 있다는 점도 부담스럽다. 한은에 따르면 7월 말 기준 시중은행 1년 정기예금(신규취급액 기준)의 평균금리는 연 3.33%로 직전달보다 0.6%p, 작년 말보다 2.23%p 올랐다. 반면 상호금융사들의 1년 만기 정기예탁금의 평균금리는 2.90%로 직전달보다 0.5%p 오르는 데 그쳤으며 시중은행에 뒤쳐졌다. 6월 말까지만 해도 시중은행(2.73%)이 신협(2.81%)보다 낮았으나 한 달 만에 역전당했다.

서영수 키움증권 연구원은 "은행의 정기예금 금리가 신협, 새마을금고를 상회하고 저축은행에 근접해 비은행의 적극적인 금리 인상이 불가피해졌다"며 "은행의 예금 경쟁이 가속화됨에 따라 비은행의 유동성 문제를 부각시키는 한편, 대출금리를 높여 부채 위험을 높일 수 있다"고 우려했다.

chesed71@newspim.com