영상

영상[서울=뉴스핌] 조재완 기자 = 국내 철강업계의 올해 4분기 실적 '한파주의보'가 내렸다.

올해 철강업계는 잇딴 노동조합 파업, 태풍 침수 피해까지 바람 잘 날 없는 한해를 보냈다. 글로벌 경기 둔화 속 수요 부진까지 장기화되면서 철강업계 올해 4분기 실적은 지난해보다 악화할 것으로 예상된다.

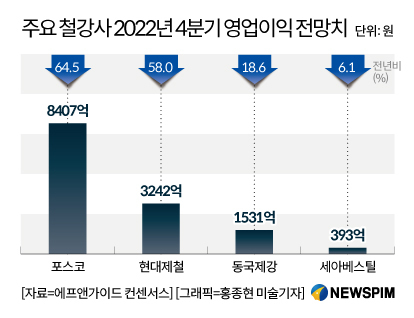

22일 업계에 따르면 포스코와 현대제철, 동국제강, 세아베스틸 등 국내 주요 철강사 모두 영업이익 대폭 감소할 전망이다.

금융정보업체 에프앤가이드는 포스코의 4분기 실적(증권사 전망치 평균)이 매출 20조2254억원, 영업이익 8407억원으로 추산된다고 밝혔다. 매출은 지난해 동기 대비 5.2% 줄어들고, 영업익은 64.5% 감소할 것으로 예상된다.

포스코는 올해 9월 태풍 힌남노 영향으로 인한 포항제철소 침수 피해를 입으면서 생산·판매량이 대폭 감소한 데다, 일회성 피해복구 비용까지 발생하면서 손실이 커졌다. 여기에 최근 화물연대의 총파업으로 제품 출하에도 차질을 빚었고. 글로벌 철강 시황 부진에 따른 철강재 가격 하락으로 녹록지 않은 하반기를 보냈다.

현대제철의 실적 전망도 어둡다. 올해 4분기 매출액은 지난해 같은 기간보다 늘지만 영업이익은 반토막 날 것으로 추정된다. 4분기 추정 매출액은 6조7179억원(4.3%↑), 영업이익은 3242억원(58.0%↓)이다.

당초 시장 추정치보다 하향 조정된 분위기다. 노조 게릴라 파업에 이어진 화물연대 총파업으로 공장 가동에 어려움을 겪었고, 건설경기 부진으로 매출을 늘리는 데 한계가 있었던 탓이다. 원재료값 하락으로 롤마진은 개선됐지만, 판매량이 줄어든 데 따른 고정비 부담이 컸다.

동국제강 4분기 추정 매출액은 2조33억원, 영업이익은 1531억원으로, 각각 전년 동기 대비 5.5%, 18.6% 감소할 전망이다.

세아베스틸지주도 매출액(1조629억원·10.0%↑)은 늘고 영업익(393억원·6.1%↓)은 줄어들 것으로 추정된다.

문제는 내년 실적 전망도 밝지 않다는 점이다. 글로벌 경기 침체 속 금리 인상 기조가 당분간 이어질 것으로 예상되는 데다, 시장 수요가 개선될 여지도 많지 않다는 게 업계 중론이다. 자동차업과 조선업 일부 수요는 늘 것으로 보이지만, 건설과 가전업 수요 부진에 상쇄될 것으로 예상된다. 전 세계 최대 시장인 중국 수요가 늘고 러시아·우크라이나 전쟁 등 지정학적 리스크가 해소되려면 내년 하반기까진 기다려야 한다는 전망이 우세하다.

최근 조선업계와의 후판가 협상 결과를 놓고도 앓는 소리가 나온다. 올 하반기 선박용 후판가 협상은 톤(t)당 10만원 가량 인하하는 것으로 합의된 분위기다. 내년 상반기 조선용 후판은 1t당 110만원 선에서 거래될 전망이다.

한 업계 관계자는 "올 상반기 거래가 수준으로 책정됐는데 시장 분위기가 그 때와 지금은 다르다"라며 우려를 표했다. 그는 "후판 수요가 예전보다 줄었다. 앞으로 더 줄어들 여지도 있어 보이는 데다, 원자잿값도 다시 상승세를 타고 있어 마진이 나빠질 가능성이 있다"고 봤다.

chojw@newspim.com