영상

영상뉴스핌 월간 안다 2022년 12월호에 실려 기출고된 기사입니다.

[서울=뉴스핌] 한태희 기자 = 야구 선수는 슬럼프가 오면 야구 방망이를 짧게 쥐고 휘두른다. 방망이를 길게 잡고 홈런 한 방을 노리기보다는 어떻게든 안타를 쳐서 1루까지 출루하기 위해서다. 투자시장도 하락기다. 세계적인 인플레이션(물가 상승)으로 자고 일어나면 기준금리가 오른다. 주식과 채권 시장은 곤두박질하고 있다. 금과 원자재 투자도 시원치 않다. 경기침체도 우려된다. 전문가는 투자 불확실성이 높은 시기에 방망이를 짧게 잡은 야구 선수처럼 투자 운용기간을 짧게 가져가야 한다고 조언했다.

◆ 정기예금에 몰리는 뭉칫돈…6개월 미만 '인기'

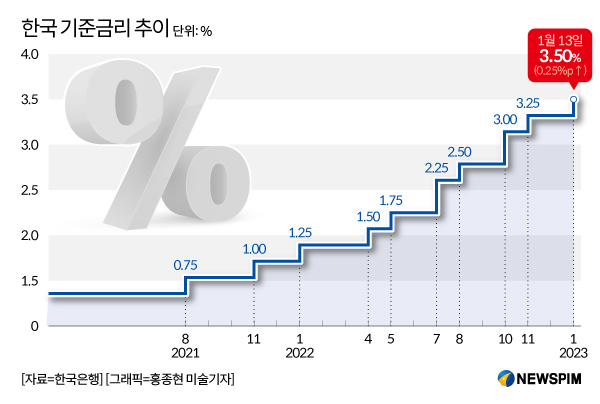

한국은행은 2021년 8월부터 기준금리를 올리기 시작했다. 2021년 8월 0.5%이던 기준금리는 2023년 1월 3.5%로 3%포인트 상승했다. 자연스레 시중은행 저금 금리도 뛰었다. 2021년 8월 연 1.03%이던 은행 저축성 수신 금리(신규 취급액 기준)는 2022년 11월 연 4.29%로 올랐다.

시중은행 예금 금리가 오르자 뭉칫돈이 은행 정기예금으로 몰렸다. 특히 6개월 미만 정기예금으로 뭉칫돈이 쏠렸다. 한국은행에 따르면 2021년 11월 약 750조원이던 은행 정기예금은 2022년 11월 991조원으로 1년 전과 비교해 217조원 불었다.

만기별로 보면 6개월 미만 정기예금이 126조원으로 가장 많이 늘었다. 1년 이상 2년 미만과 6개월 이상 1년 미만은 각각 71조원, 19조원 증가했다. 2년 이상 3년 미만은 8900억원 증가에 그쳤다. 반면 3년 이상 정기예금은 6200억원 줄었다.

시중은행 관계자는 "기준금리 인상으로 예·적금 이율도 빠르게 올랐다"며 "장기보다는 단기 상품에 가입했던 것"이라고 설명했다.

뜀박질하는 기준금리는 이른바 파킹통장으로 불리는 수시입출금통장 금리 상승으로 이어졌다. 수시입출금통장은 하루만 맡겨도 이자가 붙는 금융 상품이다. 금리가 오를 때마다 예금 가입·해지를 반복하는 대신 파킹통장에 돈을 넣어두고 투자 타이밍을 재는 고객에 맞춰 금융권은 파킹통장 금리 인상 경쟁에 나섰다.

11월 초 기준 저축은행 파킹통장 최고 금리는 연 4%가 넘는다. 다올저축은행 FI 자유해지 정기예금은 연 4.25다. 웰컴저축은행 웰컴 직장인사람 보통예금(연 3.8%), 하나저축은행 하나하나 보통예금(연 3.5%) 등 저축은행 파킹통장 금리가 대체로 높다. 케이뱅크와 카카오뱅크, 토스뱅크 등 인터넷뱅크는 파킹통장 금리로 2.3~2.7%를 제공한다. 우리은행 WON플러스예금은 1개월 이상 돈을 예금하면 3.06% 금리를 준다.

◆ 3·6·9 재테크…금리 고점 시기엔 전략 바꿔야

파킹통장과 만기가 짧은 정기예금이 주목받으면서 '3·6·9 재테크' 방식도 등장했다. 목돈을 3등분해서 만기 3개월, 6개월, 9개월 예금에 각각 넣어 저축 상품을 계속 갈아타는 식이다. 중도 해지하면 약정 이자를 다 받지 못하고 경우에 따라서는 수수료도 내야 하는 만큼 만기 시점을 분산해 금리가 오를 때마다 이자를 더 받겠다는 전략이다.

시중은행 관계자는 "금리가 더 오를 가능성이 높은데 만기를 길게 해 돈을 오래 묶어두면 금리가 올랐을 때 추가 혜택을 받기 어렵다"며 "3~6개월 단기 상품에 가입해 기준금리가 오를 때마다 새로운 금리를 적용받는 게 좋다"고 말했다.

전문가는 기준금리 고점이 예상되면 이 같은 투자 전략도 유연하게 바꿔야 한다고 조언했다. 한국은행이 일정 시점에는 기준금리 인하를 시작하므로 이를 예상하고 있어야 한다는 설명이다. 기준금리 고점은 곧 정기예금 및 파킹통장 금리 고점을 의미하기 때문이다. 이때는 3~6개월보다 더 길게 만기 시점을 잡아야 한다.

금융시장 안팎에서는 한은 기준금리 고점을 3.75%로 보고 있으며 시기는 내년 초로 보고 있다. 다만 기준금리가 고점을 찍은 후에도 당분간 높은 수준을 유지하며 완만히 낮아진다고 예측했다.

김도아 우리은행 TCE시그니처센터 PB팀장은 "높은 금리가 지속된다는 보장이 없고 향후 하락할 수밖에 없다"며 "가장 금리가 높은 시점에 만기 5년이라든지 장기 상품에 (자금을) 묶어두는 것도 방법"이라고 말했다.

ace@newspim.com