영상

영상[서울=뉴스핌] 강정아 기자 = 작년 4분기 가계 빚이 10년 만에 처음으로 감소했다. 치솟는 금리에 대출 수요가 줄면서 작년 한 해 가계대출이 8조 가까이 줄어들었기 때문이다. 다만 사회적 거리두기 해제로 신용카드 소비가 늘어나 작년 판매신용은 역대 최대폭으로 증가했다.

21일 한국은행이 발표한 '2022년 4분기 가계신용(잠정)'에 따르면 작년 4분기 말 가계신용 잔액은 1867조원으로 집계됐다. 전분기보다 4조1000억원 감소해 2013년 1분기 이후 처음으로 감소 전환했다.

가계신용은 은행 등 금융기관에서 대출받은 금액(가계대출)과 신용카드로 물품을 구입한 대금(판매신용)을 합친 것으로 가계가 앞으로 갚아야 할 빚이다.

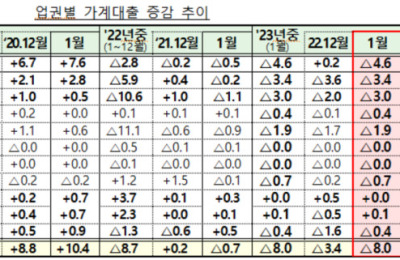

가계대출은 기준금리 인상으로 대출금리가 올라 수요가 줄어들고, 주택담보대출 증가폭도 축소되며 2분기 연속 감소폭을 확대했다. 4분기 가계대출은 1749조3000억원으로 전분기보다 7조8000억원 줄었으며 연간 기준으로는 2002년 4분기 이후 첫 감소 전환이다.

가계 대출의 감소 흐름은 당분간 지속될 것으로 보인다. 가계신용 증가폭은 작년 1분기 5.4%, 2분기 3.2%, 3분기 1.4%로 둔화되며 부채 축소 흐름이 보였기 때문이다. 다만 향후 가계흐름은 부동산 규제 완화와 특례보금자리론, 은행의 가계대출 태도 완화 등이 부채 증가로 이어질 것이란 분석이다.

박창현 한국은행 금융통계팀장은 "금융위원회가 발표한 1월 가계대출 동향에서 금융기관이 8조원 감소했고 직전 3개 분기에서도 증가폭이 한 자릿수에 그쳐 완만한 부채 축소 흐름을 보인다"며 "향후 가계 대출 흐름은 증가 영향을 받을 것으로 보이나 DSR(총부채원리금상환비율) 규제, 고금리의 대출금리, 부동산 경기 부진 등을 고려하면 가계신용의 급격한 확대 영향은 크지 않을 것"이라고 내다봤다.

항목별로 보면 4분기 주택담보대출(주담대)은 전분기 대비 4조7000억원 늘었다. 주택거래 부진으로 증가폭은 소폭 줄었다. 신용대출 등을 포함한 기타대출은 대출금리 상승 및 대출규제 지속으로 12조2000억원 감소했다. 이는 5분기 연속 감소한 것이다.

예금은행의 가계대출은 전분기보다 4000억원 줄며 전분기(-2조5000억원)보다 감소폭이 줄었다. 예금은행의 주담대는 전분기 대비 6조5000억원 늘었으나 기타대출이 6조9000억원 감소하며 전체적으로 감소폭이 확대됐다.

비은행예금취급기관의 가계대출은 전분기 대비 3조8000억원 줄었다.. 주담대는 전분기 대비 7000억원 줄었고 기타대출이 3조1000억원 줄었다. 이는 안심전환대출의 이용 증가로 예금은행으로 주담대가 이동한 영향이다. 보험회사와 연금기금 등을 포함한 기타금융기관의 가계대출은 전분기보다 3조3000억원 줄어 1년 만에 감소 전환됐다. 주담대와 기타대출은 각각 전분기보다 1조1000억원, 2조2000억원 감소했다.

박창현 팀장은 "가계대출 총량은 변화가 없으나 안심전환대출이라는 대환대출 증가로 제2금융권에서 취급되던 변동금리 주담대가 예금은행으로 전환됐다"며 "상호금융이 최근 비주택 부동산 담보대출 리스크 관리를 강화한 영향으로 상호금융 대출액이 감소한 영향도 크다"고 밝혔다.

판매신용은 117조7000억원을 기록하며 전분기보다 3조4000억원 증가했다. 소비 회복세에 신용카드 이용액이 60조원 넘게 늘어나 연간 기준 11조9000억원 증가해 연간 기준 역대 최대치로 집계됐다.

박창현 팀장은 "판매신용은 8분기 연속 증가했으며 이는 코로나19 이후 비대면 소비가 활성화되면서 신용카드 사용이 일반화되고, 작년 4월 사회적 거리두기 해제 이후 소비가 회복된 영향이 크다"고 설명했다.

rightjenn@newspim.com