영상

영상이 기사는 4월 13일 오후 1시52분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 일본 5대 상사의 개별 분석에 앞서 상사의 사업 모델을 설명하면 크게 2가지로 압축된다. 물언을 싸게 사서 비싸게 파는 '트레이딩'과 기업에 투자하는 '사업 투자'다.

트레이딩에서 취급하는 상품은 철광석 등 금속 자원이나 석탄, 석유, LNG(액화천연가스) 개발 등 에너지 자원뿐 아니라 식료품, 화학제품, 생활 잡화 등 다양하다. 석유를 예로 들면 중동에서 싸게 사들여 자국에서 비싸게 파는 식이다.

또 사업 투자에서는 기업에 출자하고 경영에 참여해 관련 기업을 성장시켜 이익을 얻는다. 미쓰비시상사가 출자해 현재 사실상 자회사가 된 편의점 업체 '로손'이 그 예다. 과거 이토추상사 역시 편의점 업체 '훼미리마트'에 출자했고 현재 소유 중이다.

상사는 PER이 낮은 것이 특징이다. 상사의 사업 모델은 기본적으로 물건 판매인 만큼 큰 혁신이나 성장성이 있다기 보다는 성숙한 업종이라고 여겨져서다. 아울러 경제 동향에 민감하다는 점도 특징이다. 예로 미쓰비와 미쓰이물산은 2015년 중국 경제 둔화 당시 원유값이 급락하자 첫 적자를 냈다.

다음은 이토추상사에 대한 개별 분석이다.

①이토추상사(伊藤忠商事, 8001)

-현재가(4월12일 종가): 4323엔

-2020년 8월부터 현재까지 변동폭: 102%

▶소개: 이토추는 일본 상사 중 매출 2위다. 다른 상사에 비해 비자원 비중이 큰 것이 특징으로 섬유 사업을 비롯해 식료품·생활자재·정보통신·보험·금융 등의 분야가 강점이다. 중국 시장에서의 인프라 건설에도 강하다.

이토추는 비자원 사업의 비중이 큰 덕분에 2015년 유가 급락 당시 업계 강자 미쓰비시상사와 미쓰이물산이 적자를 냈을 때 흑자를 올려 이익 기준 1위로 올라선 기록이 있다. 현재 1위 자리를 반납했지만 '비자원 이토추의 1위 탈환'이라는 임팩트가 상당히 컸다.

이토추의 실적은 다른 상사에 비해 원유 등 자원 관련 사업의 비율이 상대적으로 낮은 덕분에 장기적으로 보면 안정적이라는 평가가 뒤따른다. 경기가 악화해도 실적 악화폭이 다른 상사에 비해 작다.

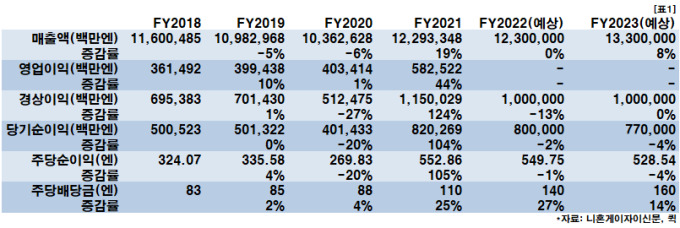

▶실적: 연간 매출액은 2021회계연도(2022년 3월 종료) 기준 12조2900억엔으로 전년비 19% 증가했고 2022회계연도는 12조3000억엔으로 비슷한 수준이 예상(표1 참고)되고 있다. 아직 2022회계연도 연간 실적은 발표되지 않았다. 장기적으로 봤을 때 우상향하는 그림이다.

상사 실적에서 주의해서 봐야 할 것이 매출액이 비약적으로 증가하는 경우가 있다. 회계기준 변경과 타기업의 자회사화 등이 있어서다. 이토추에서는 2013·2019년도 매출이 그 예다. 이런 현상은 다른 상사도 마찬가지기에 실적 성장의 연속성을 보려면 손익 지표를 보는 것이 좋다.

일본에서 관련 지표로 주로 활용되는 것이 경상이익이다. 경상이익은 영업이익에다가 영업외손익을 더한 값을 뜻한다. 본업(영업)에서 돈을 벌어도 본업 외의 사업에서 차입금이 많아 채무 상환액이 크거나 이자 부담금이 크면 경상이익이 줄어드는 결과가 나온다.

이토추의 경상이익은 장기적으로 증가세다. 2008년 '리먼 쇼크' 이후 2배가 넘는 수준으로 늘었다. 다만 최근 수년 사이에는 코로나19 사태와 공급망 혼란이 겹치면서 증감폭이 비교적 컸다. 사업 포트폴리오가 다각화된 이토추라고 해도 급격한 경기 변동의 여파는 피해 가지 못했다.

이토추의 경상이익은 2020회계연도는 27% 줄었지만 2021회계연도 1조1500억엔으로 전년비 124% 증가했다. 2022회계연도는 1조엔으로 13% 감소가 전망된다. 코로나19 사태발 기저효과와 역기저효과가 교차하면서 작용한 탓으로 풀이된다.

▶재무: 이토추의 강점은 영업현금흐름이 항상 흑자라는 것이다. 투자현금흐름이 많은 해가 있어 잉여현금흐름이 적자가 되는 해가 가끔 있는데 잉여현금흐름의 적자분을 재무현금흐름으로 보완하고 있기 때문에 현금 및 현금성 자산이 크게 감소한 해가 없었다는 게 특징이다.

배당금은 증가 추세다. 과거 실적 악화로 감소한 경우도 있었지만 장기적으로 늘어나는 추세다. 2021회계연도 주당 배당금은 110엔(2020회계연도 88엔)이다. 2022~2023회계연도는 각각 140엔과 160엔으로 증가가 전망된다. 배당수익률은 3.5%로 일본에서는 고배당 기업으로 분류된다.

이토추의 재무상태는 자기자본 비율로 봤을 때 평균적인 수준이다. 통상 30% 내외를 보통, 40% 이상을 우량하다고 보는데 이토추는 30% 전후를 기록 중이다. 2021회계연도는 34.6%인 한편 2020회계연도는 29.7%다.

이토추의 주가수익배율(PER)은 2023회계연도 주당순이익 예상치 기준 7.2배다. 닛케이225평균주가지수의 16배나 MSCI일본지수 구성 종목의 평균 12.5배와 큰 차이가 있다.

민카부에 따르면 이토추에 대한 애널리스트 9명의 평균 목표가는 5135엔으로 현재가보다 19% 높은 것으로 집계됐다. 투자의견은 5명이 강력매수, 3명이 매수, 1명이 중립 의견을 제시했다.

▶③편에서 계속

bernard0202@newspim.com