영상

영상이 기사는 4월 14일 오전 09시35분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 마루베니는 일본에서 매출 4위 상사이지만 한때 과도한 투자와 불안한 재무구조로 투자자의 외면을 받았다. 2000년대 초반에는 재무구조가 좋지 않아 주가는 한때 당시 액면가 밑으로 떨어지기도 했고 수년 전엔 약 20년 만에 적자를 내기도 했다.

하지만 최근에는 비자원 분야로의 사업 구조 변화를 통해 비상을 시도 중이다. 덕분에 신용등급이 상향되는 한편 경영지표도 개선세다. 드디어 재성장을 위한 토대가 마련됐다는 평가가 많다. 이번 3편에서는 이토추상사에 이어 경쟁력 강화를 시도하는 마루베니에 대해 알아봤다.

②마루베니(丸紅, 8002)

-현재가(4월13일): 1897엔

-2020년 8월부터 현재까지 변동폭: 342%

▶소개: 마루베니는 곡물 등 농업 비중이 큰 상사로 매출 기준 4위다. 매출 구성을 보면 농업이 49%로 과반에 가깝고 식료 19%까지 더하면 그 비율이 68%로 압도적으로 커진다. 이 밖에도 구리 업스트림 권익 사업에, 전력 사업에 강점이 있다.

*업스트림 권익은 자원의 탐사·개발·생산 단계를 뜻하는 업스트림과 여기에 투자해 지분에 따라 생산물이나 판매 이익을 획득할 수 있는 권리를 뜻하는 권익이 합쳐진 말이다. 업스트림 사업은 통상 고위험·고수익 사업인 까닭으로 위험을 분산하기 위해 여러 주체가 권익을 공유하는 경우가 많다.

마루베니는 상사로서는 비교적 균형 잡힌 사업 포트폴리오를 가졌다는 평가를 받지만 아직은 원자재 시세에 대한 실적 민감도가 있는 편이다. 이토추나 미쓰비시상사 등 다른 곳과 달리 해외 매출 비중(일본 약 42%, 미국 약 40%)이 높다.

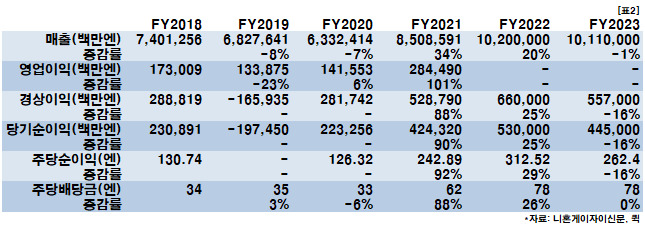

▶실적: 마루베니는 매출액이 2021회계연도(2022년 3월 종료) 34% 증가(표2 참고)했으나 2020회계연도까지 6년 동안 추세적으로 감소하는 모습을 그렸다. 이익도 2019회계연도 최종손익 18년 만에 적자를 기록하는 등 장기적으로 보면 일부 부침이 있다. 과거 모습을 보면 이토추와는 실적 안정성 면에서 차이가 난다.

2019회계연도 당시 손익이 적자로 돌아선 큰 이유 중 하나는 2013년 마루베니가 인수한 미국 곡물회사 가빌론(Gavilon)의 부적절한 회계처리와 관련된 손실 때문이다. 마루베니는 가빌론을 캐나다 곡물 유통회사 비테라에 매각·완료한 상태이지만 당시 회사 주가를 크게 끌어내린 요인이었다.

당초 2019회계연도에는 2000억엔의 흑자가 전망됐으나 가빌론 손실 처리와 2019회계연도 후반 코로나19 사태로 자원 값이 크게 떨어진 것이 악재가 됐다. 2020회계연도부터는 경상이익과 순이익 모두 흑자로 돌아서더니 2021회계연도부터 2배 가까이 급증했다.

2022회계연도에도 이익은 증가세가 기대된다. 자원 부문에서 원료탄 사업이, 비자원에서는 해외 전력 도소매 사업이 호조를 보인 덕분으로 풀이된다. 다만 증가폭은 완만해질 것으로 예상되고 2023회계연도에는 자원 가격이 주춤해지면서 이익이 감소할 가능성이 전망되고 있다.

마루베니에 대한 기대감은 비자원 분야로의 전환 추진이다. 2021회계연도 비자원 분야에서 순이익의 60%를 가까이 벌어들였다. 5대 상사 가운데 최고의 이익 기여도다. 일반적인 상품(commodities) 판매에만 의존하지 않고 수익성을 기대할 수 있는 고부가가치형 사업으로 탈바꿈을 시도 중인 것이다.

예로 마루베니가 1987년 바이엘에서 인수한 미국 농자재 2위 판매업체 헬레나는 컨설팅 업체의 면모도 갖고 있다. 농가 토질에 따라 최적의 비료를 배합해 제안·판매해 수익성을 높여 고객을 포섭하는 전략을 쓴다. 소고기 사업에서는 고급 상품에 집중하는 한편 수익성이 좋은 미국 크릭스톤팜스에는 매년 가공처리 증설 투자를 거듭 중이다.

▶재무: 마루베니가 과거 밟아온 길은 평탄치 않았지만 최근 재무상태나 현금흐름은 안정세를 보인다. 영업현금흐름은 2021회계연도 20% 감소했으나 2020회계연도까지 10~20%대 증가율을 기록했고 계속 '플러스(흑자)'를 유지하는 등 안정된 모습이다.

아울러 과거 과도한 투자로 투자 대비 수익률을 뜻하는 ROIC(투하자본이익률)가 다른 상사를 밑도는 시기가 길었지만 2021회계연도에는 10%를 넘어 5대 상사 중 이토추에 이어 두 번째로 높아졌고 신용평가 등급은 작년 A+(R&I 기준)으로 올라서 최대 6노치(단계) 차이가 났던 스미토모와 어깨를 나란히 했다. 자기자본 비율은 27%로 평균적인 수주준이다.

마루베니에서 눈에 띄는 것은 주주환원에 적극적으로 나서고 있다는 점이다. 2024회계연도까지 주당 연간 배당금을 78엔을 기준으로 한 '누진배당(배당금 삭감하지 않고 유지나 인상만 하는 원칙)'의 지침을 내놨다. 과거 실적이 악화할 때마다 배당금을 삭감한 이력이 있는 까닭에 이런 지침은 투자자의 호감을 사고 있다.

배당금은 2020회계연도 33엔으로 전년도 35엔에서 감소했지만 2021회계연도는 62엔으로 77% 증가했다. 2022회계연도는 지침에 따라 78엔이다. 배당수익률은 4.1%로 높다. 마루베니의 PER은 2023회계연도 주당순이익 예상치 기준 7.2배다.

민카부에 따르면 애널리스트 10명의 마루베니에 대한 평균 목표가는 1988엔으로 현재가보다 4.8% 높은 것으로 집계됐다. 투자의견은 4명이 강력 매수, 2명이 매수, 4명이 중립이다.

▶④편에서 계속

bernard0202@newspim.com