영상

영상이 기사는 4월 14일 오후 4시21분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 이홍규 기자 = 일본 최대 상사인 미쓰비시상사는 에너지 트레이딩에서 강점이 있고 자원 개발에 앞서 있는 회사다. 관련 사업 비중이 큰 탓에 실적이 자원 가격 동향에 취약한 것이 단점이지만 견조한 재무체력을 바탕으로 실적 악화에도 안정적으로 배당금을 지급해 배당주 투자자 사이에서 인기가 많다. 이번 4편에서는 미쓰비시상사에 대해 알아봤다.

③미쓰비시상사(三菱商事, 8058)

-현재가(4월14일 종가): 5038엔

-2020 8월부터 현재까지 변동폭: 164%

▶소개: 미쓰비시는 일본 5대 상사 가운데 매출액 1위로 자원 관련 사업(석탄·구리·LNG·자원 업스트림 권익·트레이딩)에 강점을 가진 회사다. 이 밖에 기계·식품·화학품 등의 폭넓은 분야에서 사업을 실시하고 있다.

자원에서는 원료탄 사업이 두각을 드러낸다. 호주 BHP빌리턴과 합작(50:50)으로 전개 중인 원료탄 사업은 연간 생산능력이 6000만톤에 달하고 업스트림 권익(관련 설명 참고: [버핏 투자 日本 5대 상사] '미운오리' 마루베니, 비자원 분야 승부수③)을 가진 원유·가스 생산량은 하루 평균 24만1000배럴(2019회계연도)이다. 또 권익을 가진 구리 생산량은 21만8000톤(2021회계연도)이다.

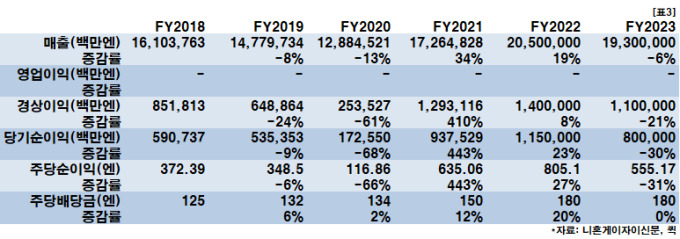

▶실적: 미쓰비시는 매출액이나 이익 모두 견조하지만 자원 사업 비중이 커 자원 시세 동향에 민감하다. 석유와 철광석 가격이 급락한 2015회계연도 당시에는 최종손익이 적자로 돌아선 것이 대표적인 예다. 미중 무역마찰과 코로나19 사태 여파가 있던 2019년회계연도에는 흑자 규모가 급감했다.

2022회계연도는 대외적으로는 자원 가격 상승과 엔화 약세, 대내적으로는 북미 지역의 수지(樹脂) 건축자재 사업이 호조를 보인 덕에 최종손익이 1조1500억엔의 흑자가 기대되고 있다. 다만 2023회계연도에는 자원 가격 강세가 주춤해지면서 그 규모가 800억엔으로 30% 감소할 것으로 전망된다.

*미쓰비시의 2012회계연도(2013년 3월 종료)와 2019회계연도의 매출액에서 급감과 급증을 확인할 수 있는데 이는 회계기준 변경 등의 이유 때문이다.

▶재무: 재무건전성이나 현금흐름은 견조하다. 자기자본 비율은 2021회계연도 기준 31.4%로 앞서 언급한 이토추의 29.7%나 마루베니의 27%보다는 소폭 높다. 전체적으로 평균적인 수준이다. 영업현금흐름은 항상 흑자를 기록했다. 딱히 흠잡을 곳이 없다는 평가가 나온다.

미쓰비시의 강점은 배당의 안전성에 있다. 2015회계연도 이전 만해도 미쓰비시의 배당금은 실적에 연동돼 변동이 심했다. 하지만 2016년부터는 누진배당(배당금 삭감하지 않고 유지나 인상만 하는 원칙) 방침을 선언했다. 올해 2월과 2021년 11월 각각 누진배당 도입을 발표한 마루베니와 이토추보다 훨씬 앞선 셈이다.

예로 미쓰비시는 순이익 6% 감소한 2019회계연도 당시에도 연간 배당금을 132엔으로 유지한 한편 이익이 66% 추가 급감한 이듬해의 경우 오히려 134엔으로 늘렸다. 이익이 대폭 늘어난 2021회계연도에는 150엔으로 급증했다. 2022회계연도와 2023회계연도는 각각 모두 180엔으로 예상되고 있다. 배당수익률은 3.6% 정도다.

미쓰비시의 주가수익배율(PER)은 2023회계연도 주당순이익 예상치 기준 9.3배다. 앞서 다룬 이토추나 마루베니보다 높지만 이 역시 닛케이225평균주가지수의 16배나 MSCI일본지수 구성 종목의 평균 12.5배보다는 크게 낮다.

애널리스트들은 미쓰비시에 대해 10%가량의 주가 상승 여력을 내다보고 있다. 민카부에 따르면 미쓰비시에 대한 애널리스트 10명의 평균 목표가는 5531엔으로 현재가보다 9.8% 높은 것으로 집계됐다. 투자의견은 5명이 강력 매수, 2명이 매수, 3명이 중립을 제시했다.

▶⑤편에서 계속

bernard0202@newspim.com