영상

영상[서울=뉴스핌] 신수용 기자 = SK그룹의 화학·소재 기업인 SKC가 동박 시장 점유율 1위를 지키고 있는 가운데 롯데케미칼에 이어 LG화학도 동박 사업에 나선다.

26일 업계에 따르면 LG화학은 기업 인수와 자체 기술 개발 등 다양한 방향에서 동박 사업을 검토 중이다.

동박은 구리를 얇게 만든 막으로 배터리 음극재에 쓰이는 핵심소재다. 음극재는 배터리 수명과 충전 시간을 좌우하는 소재로 배터리 원가의 10~15%를 차지한다.

최근 전기자동차 시장의 급격한 성장으로 동박 수요가 급등하고 있다. 시장조사업체 SNE리서치에 따르면 글로벌 배터리용 동박 시장은 2020년 13.5톤(t) 에서 2025년 75만t 규모로 455% 이상의 성장이 예상된다.

고용량·고출력에 방점을 둔 하이니켈 배터리 개발에 주력하고 있는 한국 배터리 기업에겐 고강도·고연신 등 얇으면서도 전해액 유입을 막아줄 정도로 강한 동박이 필요하다.

이에 기업들 대부분이 관련 업체 인수를 통해 동박 사업에 뛰어들고 있다. 롯데케미칼은 국내 대표 동박 제조기업 일진머티리얼즈를 인수했다. SKC도 2019년 글로벌 1위 동박 회사인 KCFT(현재 SK넥실리스)를 인수해 동박 시장에 참전한 것과 비슷하다.

LG화학의 경우 일본의 동박 제조업체인 니폰덴카이가 유력한 인수 후보 중 한 곳으로 거론되고 있다. 니폰 덴카이는 생산량 기준 글로벌 6~7위권 동박 기업이다.

LG화학은 자체 기술 개발도 검토 중이다. 지난 12일 서울 강남구 한국과학기술회관에서 SNE리서치 주최로 열린 'NGBS 2023'에서 최영민 LG화학 전무는 "자체 동박 사업을 검토 중"이라고 밝힌 바 있다.

AI MY뉴스 AI 추천

배터리 업계 관계자는 "중국 공급망을 배제하는 미국 인플레이션 감축법(IRA)으로 중국 기업보다 과거 동박에 두각을 보였던 후루카와 니폰덴카이 같은 일본 동박 기업을 인수할 가능성이 더 높다"고 말했다.

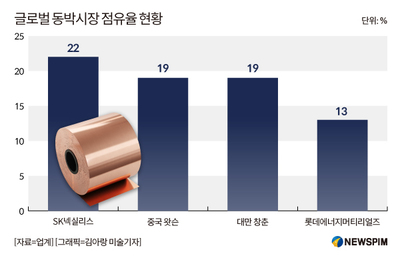

현재 국내 동박 업계의 선두주자는 SKC에 자회사 SK넥실리스다. SNE리서치에 따르면 2021년 글로벌 동박 시장에서 SK넥실리스는 점유율 22%로 1위를 차지했다. 이어 중국의 왓슨(19%)과 대만의 창춘(18%)이 뒤를 이었다. 롯데에너지머티리얼즈(인수 전 일진머티리얼즈)는 점유율 13%로 4위를 차지했다.

SK넥실리스는 연간 동박 생산능력을 약 5만2000t에서 2026년 25만t까지 늘리겠다는 계획을 세우고 있다. SKC는 지난해 폴란드에 유럽 최대 규모의 동박 공장을 건설했다. SK넥실리스는 2024년 상반기까지 총 9000억 원을 투자해 연산 5만t 규모의 생산 시설을 지을 예정이다.

롯데에너지머티리얼즈의 생산 능력이 가장 높다. 지난해 말 기준 롯데에너지머티리얼즈의 동박 생산능력은 국내 2만t, 말레이시아 4만t 등 약 6만t규모다. 말레이시아, 스페인과 미국 등 해외 거점을 통해 2027년까지 23t으로 생산 능력을 확대할 방침이다.

솔루스첨담소재와 고려아연도 관련 투자에 나서는 등 동박 시장의 경쟁은 더욱 치열 해질 전망이다. 고려아연의 생산 능력은 현재 1만3000t으로 오는 2025년까지 3만t에서 2027년엔 6만t까지 확대할 방침이다. 솔루스첨단소재 역시 2026년까지 유럽과 캐나다에 각각 연간 10만t, 1만7000t 규모의 동박 생산 공장을 세울 계획으로 알려졌다.

동박 업계 관계자는 "회사마다 원하는 동박 스펙이 달라 이에 맞춰 다양한 배합이 필요한 데 이를 단기간 내 맞추긴 어려울 것"이라며 "가격 경쟁력으로 우위를 차지하고 있는 중국 업체에 대응해 원가 절감 시도도 필요하다"고 말했다.

aaa22@newspim.com