영상

영상[세종=뉴스핌] 이태성 기자 = 적자 누적으로 최근 재무구조 개선에 나선 한국전력공사가 해외자산 매각을 추진한다.

요르단에서 운영 중인 발전사업의 지분 일부를 매각하기로 한 것인데 지난해에만 391억원의 순이익을 벌어들인 사업들이라 근시안적인 해결책이 아니냐는 우려의 목소리가 나온다.

◆ 알카트라나, 연간 200억~300억 순익 기대

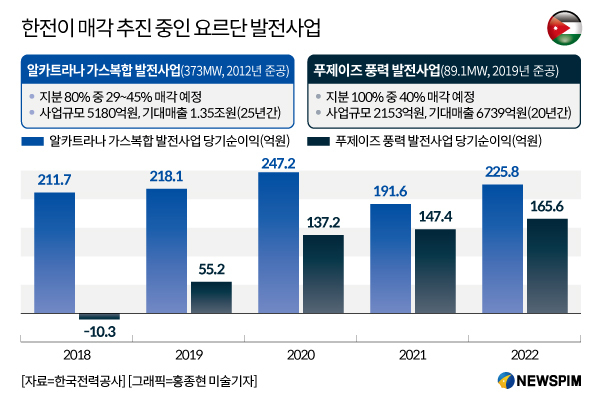

23일 공공기관 경영정보시스템 알리오에 따르면 한전은 요르단 알카트라나 가스복합 발전사업(373MW)과 푸제이즈 풍력 발전사업(89.1MW) 등 2개 사업의 일부 지분 매각을 추진하고 있다.

알카트라나사업에서 현재 한전이 보유하고 있는 지분은 전체의 80%로 이 중 29~45%의 지분을 매각할 계획이다. 푸제이즈의 경우 한전이 사업 전체 지분을 갖고 있는데 이 중 40%를 매각할 계획이다.

한전이 이번 매각으로 벌어들일 수 있는 취득가액은 최소 762억원에서 최대 989억원으로 추정된다. 알카트라나 가스복합 발전사업의 지분 매각 비율에 따라 달라지게 된다.

문제는 해당 사업이 한전의 우량자산으로 분류된다는 점이다. 한전의 다른 해외사업과 비교해도 수익성이 떨어지지 않고, 자산 대비 부채 비율도 꾸준히 감소하는 등 우량자산에 가깝다는 것이 업계의 반응이다.

5180억원 규모의 알카트라나 가스복합 발전사업에 한전은 80% 지분으로 참여했다. 한전은 2012년부터 25년간 1조3500억원의 매출과 2480억원의 순이익을 낼 것으로 기대했다.

알카트라나사업은 지난해 225억7800만원의 순이익을 벌어들였다. 최근 5년간 매년 약 200억원 정도의 순이익을 내고 있다.

◆ "전기요금 정상화가 우선 숙제"

2019년 준공한 푸제이즈 풍력사업의 경우 총사업비 2153억원에 한전이 100% 지분으로 참여했다. 당시 한전은 20년간 6739억원의 매출을 낼 것으로 기대했다.

푸제이즈사업은 지난해 165억6400만원의 순이익을 냈다. 2019년 준공 이후 지난해까지 4년 연속 순이익이 증가하고 있다.

이에 한전 측은 "이번 매각은 화석연료 기반 자산 축소·현지 국가 사정 등을 고려해 종합적으로 내린 판단"이라며 "한전이 2021년 9월 수립한 해외자산 합리화 계획에 포함된 내용"이라고 밝혔다.

하지만 한전이 재무구조 악화로 인한 자산 매각 압박이 없었다면 과연 이 같은 결정을 내렸을지에 대해선 여전히 의구심이 남는다.

전봉걸 서울시립대 경제학부 교수는 "당기순이익의 규모를 봤을 때 우량자산으로 판단된다"며 "한전이 너무 큰 적자를 보고 있어 이러한 결정을 내린 것 같다"고 해석했다.

전 교수는 이어 "한전의 재무상황은 복합요인으로 빚어진 것"이라며 "전기요금 정상화가 우선돼야 할 숙제"라고 설명했다.

victory@newspim.com