영상

영상[서울=뉴스핌] 한태희 기자 = 저신용 자영업자 대출 부실이 현실화하고 있다. 소상공인·자영업자 등 개인사업자 저축은행 연체율은 불과 6개월 사이에 3%포인트(p) 넘게 치솟았다. 그동안 대출 만기 연장과 원금·이자 상환 유예 등 신종 코로나바이러스 감염증(코로나19) 관련 금융 지원 방안으로 간신히 버텼던 자영업자가 한계에 내몰리는 상황이다.

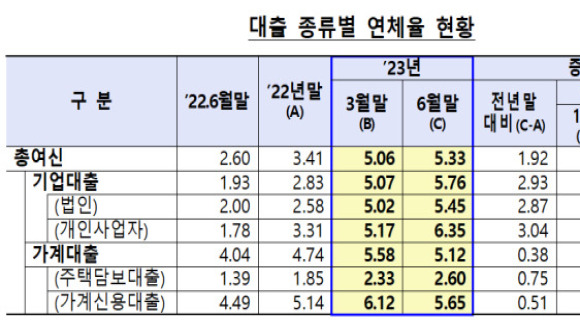

29일 금융감독원(금감원) 공개한 '2023 상반기 저축은행 영업실적' 잠정치를 보면 79개 저축은행의 개인사업자 연체율은 지난해 말 3.31%에서 지난 6월말 6.35%로 3.04%p 상승했다. 이 기간 저축은행의 개인사업자 총대출액은 24조2000억원에서 22조1000억원으로 2조1000억원 줄었다. 자영업자 연체율이 급등하자 저축은행이 대출을 옥죄고 있다는 얘기다.

자영업자 연체율은 2019년말 4.30%에서 2021년말 2.00%까지 떨어졌다. 코로나19 직격탄을 맞은 소상공인과 자영업자 어려움 커지자 금융당국이 각종 금융 지원 방안을 서둘러 내놓은 영향이 컸다.

이후 연체율은 슬금슬금 올라 지난해말 3.31%을 기록한 후 지난 3월말에는 5.17%로 급등했다. 이후 연체율은 3개월 만에 1.18%p 상승하며 6.35%까지 뛰었다.

시중은행 등 1금융권에서 돈을 빌리지 못하는 저신용 자영업자는 법정최고금리인 연 20%에 육박하는 이자율에 저축은행에서 사업 자금을 빌리고 있다.

OK저축은행은 나이스(NICE) 신용평점 351점 이상 개인사업자에게 연 18~19.99% 금리로 5000만원(사업자OK론)까지 빌려준다. 웰컴저축은행은 나이스 신용평점 300점 이상 사업자 대상으로 1억원까지 연 12.2~19.9% 금리(사업자신용대출)로 대출해주고 있다. 다올저축은행은 나이스 신용평점 560점 이상 개인사업자 대상으로 연 15.73~19.90% 금리로 5000만원(FI사업자대출)까지 빌려주고 있다.

저신용 자영업자는 원금 상환은커녕 고금리 이자 부담을 견디지 못하고 주저앉고 있다. 법원통계월보에 따르면 지난 상반기 전국 법원에 접수된 개인회생 신청은 6만191건으로 지난해 상반기(4만1787건)와 비교해 44% 증가했다. 상반기 기준으로 관련 통계를 작성한 2013년 이후 최대치이다.

문제는 오는 9월말이면 금융당국이 내놓은 금융 지원 방안인 산소호흡기를 떼야한다는 점이다. 오는 9월말 코로나19 소상공인 대출 원금 및 이자 상환 유예가 종료되기 때문이다. 자영업자는 상환 유예됐던 5조2000억원에 달하는 대출 원금과 이자를 갚아야 한다.

신지영 현대경제연구원 선임연구원은 "코로나19 대응 과정에서 소상공인 등을 중심으로 확대됐던 정부 및 금융 기관 금융 지원 만기도 세 차례 연장된 만큼 향후 만기 도래 시 취약계층 중심으로 부실 위험이 확대될 가능성이 높아지고 있다"고 우려했다.

이에 금융당국이 취약차주 채무 재조정 등에 나서야 한다는 제안이 나오고 있다.

한국은행은 지난 6월 내놓은 금융안정보고서에서 "단기적으로 연체 우려가 높은 취약차주에 대해서 새출발기금 등을 통한 채무 재조정을 촉진할 필요가 있다"며 "중장기적으로는 자영업자 부채 구조를 단기에서 장기로, 일시상환에서 분할상환으로 전환할 필요가 있다"고 설명했다.

ace@newspim.com