영상

영상[서울=뉴스핌] 정광연 기자 = 인터넷전문은행이 올해 하반기에도 중저신용대출을 공격적으로 확대한다. 3사 합산 상반기에만 3조원의 신규대출이 이뤄졌지만 연간 목표치를 밑돌아 추가 대출이 필요한 상황이다. 과도한 쏠림현상에 비중이 아닌 총액 기준 관리가 필요하다는 주장도 제기되지만 금융당국 반대가 확고해 이에 대한 다각적인 논의가 필요하다는 지적이 나온다.

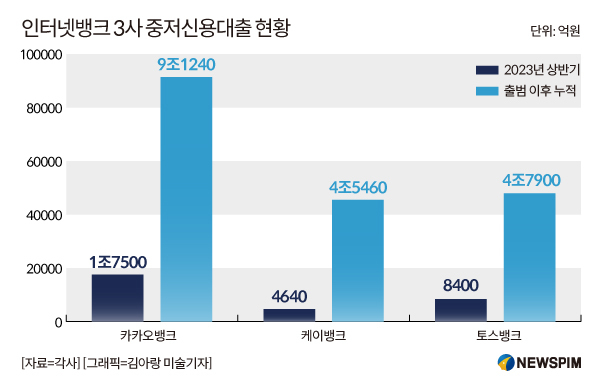

1일 각사에 따르면 인터넷전문은행 3개사의 출범 이후 올해 상반기까지 누적 중저신용대출 규모는 카카오뱅크 9조1240억원, 토스뱅크 4조7900억원, 케이뱅크 4조5460억원 등 총 18조4608억원으로 집계됐다.

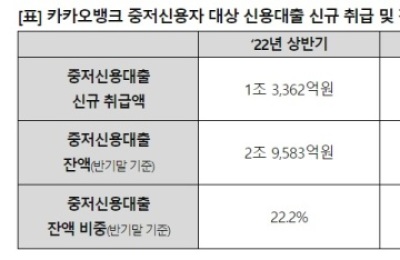

올해 상반기 대출 규모는 카카오뱅크 1조7500억원, 토스뱅크 8400억원, 케이뱅크 4640억원 등 총 3조원이다.

신용평점 하위 50%를 대상으로 하는 중저신용대출은 인터넷전문은행들이 정부 인가 당시 대출 비중 확대를 약속으로 내건 사안이다.

당초 계획보다 지지부진하자 지난 2021년 5월 금융당국이 이들에 대해 자체적인 중저신용 대출 비중을 설정하도록 하고 불이행시 신사업 인·허가 불이익 등을 경고하기도 했다.

이에 따라 연말까지 인터넷은행들은 카카오뱅크 30%, 케이뱅크 32%, 토스뱅크 44%까지 중저신용대출 비중을 끌어올려야 한다. 2분기 말 기준 3사의 비중 현황은 카카오뱅크 27.7%, 케이뱅크 25.1%(8월말), 토스뱅크 38.5% 등이다.

목표치를 달성하기 위해서는 고신용자 대출을 제한하지 않는 이상, 하반기에도 최소 상반기 이상의 중저신용대출을 늘려야 한다는 의미다.

인터넷은행들은 하반기 대출 확대를 통해 연내 목표치를 차질없이 달성하겠다는 입장을 강조하고 있다. 다만 이면에는 자신들을 향한 중저신용대출 쏠림현상이 너무 과도하다는 아쉬움도 묻어나온다.

실제로 송석준 국민의힘 의원실이 금융감독원으로부터 받은 자료에 따르면 2020년 8조3600억원에 달했던 4대 시중(KB국민·신한·하나·우리)의 중저신용대출은 지난해 2조8000억원으로 1/3 수준으로 급감했다. 반면 같은기간 인터넷은행 3사의 중저신용대출은 8200억원에서 8조4800억원으로 10배 이상 폭증했다.

여기에 인터넷은행은 중도상환수수료가 없어 기존 대출자가 약정 기간이 지나기 전 채무를 상환하면 또다시 새로운 대출 대상을 찾아야 하는 현실적인 어려움도 있다는 설명이다.

인터넷은행 관계자는 "수수료가 없다보니 중도상환이 예상범위 밖에서 이뤄지기 때문에 전체 대출 비중을 관리하는 게 쉽지 않은 게 사실"이라며 "그렇다고 고신용자 대출을 제한하는 것도 역차별 논란이 있다. 중저신용자들을 위한 혜택 등을 늘려 대출을 늘리는 방안을 검토 중"이라고 밝혔다.

상황이 이렇다보니 일각에서는 대출 비중이 아닌 대출 총액으로 중저신용자를 관리하는 방안도 논의해볼 필요가 있다는 주장이 나온다. 중저신용자 규모와 인터넷은행들의 여신 증가 속도 등을 감안해 현실적인 수치를 설정하는 게 더 효과적일 수 있다는 이유에서다.

특히 금융당국과 협의한 인터넷은행들의 중저신용대출 목표가 올해 종료되는 만큼 내년도 목표치 설정을 위한 논의 과정에서 이같은 목소리를 반영해야 한다는 주장이다.

하지만 금융당국은 비중이 아닌 총액으로 인터넷뱅크 중저신용대출을 관리하는 방안에 대해 강한 반대 입장을 보이고 있다. 당초 인터넷뱅크 설립 목표와 직결된 사안인만큼 현 방침을 바꿀만한 명분이 없다는 이유에서다.

금융위 관계자는 "인터넷뱅크들의 중저신용대출을 비중이 아닌 총액으로 바꾸자는 건 말이 안되는 소리"라며 "중저신용 자체가 신용평점 하위 50%라는 비중이기 때문에 이들을 위한 대출 역시 전체 총량의 비례해 정해지는 것이 맞다"고 강조했다.

peterbreak22@newspim.com