영상

영상[서울=뉴스핌] 김연순 기자 = 지난 2001년 5000만원으로 상향된 후 23년째 동결된 예금자보호 한도가 이번에도 그대로 유지될 것이란 전망이 나온다. 금융당국은 예금보험제도 개선의 필요성에 대해선 공감하지만 한도를 상향할 경우 대출금리 인상, 일부 자산가의 제한적 혜택 등 소비자보호 측면에서 실효성이 떨어진다는 데 무게를 두고 있기 때문이다.

20일 금융당국에 따르면 금융위원회는 오는 21일 예금보호한도, 예금 보험료율 상향 등을 논의하기 위해 운영해 온 '민관 합동 태스크포스(TF)' 최종 회의를 연다. 금융당국은 이 자리에서 수렴된 의견을 조만간 국회에 제출할 예정이다.

이번에 공유하는 TF 연구용역 보고서에는 예금자보호한도와 관련해 ▲5000만원으로 현행 유지 ▲단계적 한도 상향(7000만원→1억원) ▲일부 예금 별도 한도 적용 등의 안이 담긴 것으로 전해졌다.

예금자보호한도는 지난 3월 미국 실리콘밸리은행(SVB) 등이 연쇄 파산하면서 국내 금융권에 미치는 영향과 함께 상향 논의가 불붙었다. 정치권을 중심으로 GDP 등 각국의 경제 수준을 감안할 때 보호 한도가 현저히 낮은 수준이라는 지적이 제기됐다.

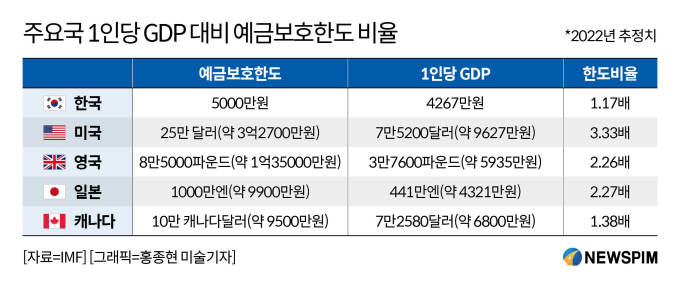

국내예금보호한도는 2001년 대통령령에 따라 2000만원에서 5000만원으로 상향된 후 올해까지 동결돼 있다. 이에 반해 미국은 25만달러(약 3억3000만원), 영국은 8만5000파운드(1억3500만원), 일본은 1000만엔(9800만원) 수준이다.

금융위와 예금보험공사는 지난 3월 민관 합동 TF를 구성하고 소비자보호 측면에서 실효성, 유불리 등을 검토해왔다. 금융당국은 예금자보호한도 상향을 법률화하는데 부정적인 기류가 강하다. 금융권 예금보험료율(예보율) 인상이 소비자의 대출금리 인상으로 이어질 수 있고 한도상향의 혜택이 극히 일부에게만 돌아가 실효성이 떨어진다고 보기 때문이다.

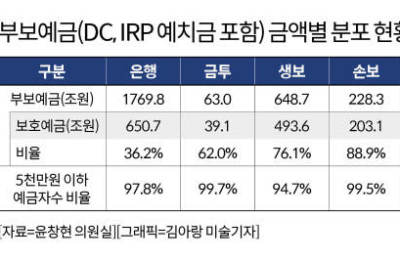

예금보험료란 은행, 저축은행 등 금융회사가 예금보험기금 조성을 위해 예금보험공사에 내야 하는 돈인데 예금보호한도를 올리면 예보율 인상이 불가피하다. 또 금융위가 윤창현 국민의힘 의원에게 제출한 자료에 따르면 지난해 9월 말 기준 예금보험제도 적용을 받는 '부보 예금' 중 5000만원 이하의 예금자 비율은 98.1%에 달했다. 5000만원 이상 고액 예금이 많지 않은 상황에서 보호 한도를 높이면 고액 자산가들만 혜택을 볼 수 있다는 의미다.

금융당국 관계자는 "23년째 예금보호 한도가 그대로인 이유는 보호한도를 올리면 예보료를 올려야 하고, 업계 부담으로 이어지기 때문에 합의가 안돼 못올린 것"이라며 "지금도 현실적인 문제로 예보료 인상은 대출금리 등으로 소비자에게 전가될 수 있다"고 했다.

이 관계자는 이어 "현재 예금자의 98%가 예금보호가 되고 있는데 한도를 1억원으로 올린다고 해도 보호범위는 대략 1% 정도 더 증가할 것으로 보인다"며 "1%를 추가적으로 보호하기 위해 올렸는데 금융회사의 부담은 따져봐야 겠지만 2배로 오를 수도 있다"고 덧붙였다.

또한 또 예금자보호한도 상향이 제2금융권 등으로 급격한 자금 쏠림현상이 나타날 수 있다는 우려도 있다. 금융당국과 예보가 국회 정무위원회에 제출한 '예금보험료율의 적정수준·요율한도 관련 검토 경과(3차)' 보고서에 따르면 예금보험한도를 1억원으로 상향할 경우 저축은행 예금이 최대 40% 증가할 것으로 분석됐다.

2금융권을 중심으로 불거진 부동산 프로젝트파이낸싱(PF) 대출 부실 불안이 해소되지 않은 상황에서 예금자보호한도 상향이 머니무브를 일으키면 더 큰 리스크로 이어질 수 있다는 지적이다.

y2kid@newspim.com