영상

영상[서울=뉴스핌] 이지용 기자 = 올해 극심한 불황을 겪었던 반도체 산업은 2024년 본격적인 회복세로 돌아설 전망이다. 예년과 같은 호황 수준은 아니더라도 점진적인 업황 회복을 통해 국내 반도체 기업들도 흑자전환할 것이라는 기대가 나온다.

차세대 반도체에 대한 글로벌 수요가 증가하고 있을 뿐만 아니라 D램 등 반도체 가격도 반등하기 시작하면서 삼성전자와 SK하이닉스 등 국내 기업들은 올해 하반기 들어 적자 폭을 꾸준히 줄여나가고 있다. 내년 상반기에는 이들 기업의 적자 행진을 끊을 수 있을 전망이다.

◆ 반도체 가격 상승…국내 기업 흑자전환 본격화

반도체 가격이 올해 3분기를 기점으로 다시 상승세를 보이고 있다. 이 같은 반도체 가격 상승은 삼성전자와 SK하이닉스가 올해 초부터 확대해 온 대대적인 감산 정책이 본격적인 효과를 발휘하고 있는 것이다.

반도체 가격 상승에 최근 글로벌 반도체 수요까지 커지면서 올해 수조원의 적자를 냈던 국내 반도체 기업들이 내년 들어 수십조원의 흑자를 낼 것이라는 관측도 나온다.

현재 메모리 거래 가격은 두 달 연속 상승세를 이어가고 있다. 지난달 30일 대만 시장조사업체 D램익스체인지는 PC용 범용(DDR4 8Gb) D램 고정거래가격이 1.55달러로 전월 대비 3.33% 올랐다고 밝혔다. D램 가격은 지난 10월 15.38% 오르면서 지난 2021년 7월 이후 2년3개월 만에 첫 반등에 성공한 이후 가격이 계속 상승하고 있는 것이다.

이 같은 D램 가격 상승은 DDR4와 DDR5 등 차세대 D램 제품이 이끌고 있다. 업계에서는 올해 4분기 DDR4와 DDR5의 가격이 전 분기 대비 각각 8~13%, 10~15% 상승할 것으로 보고 있다.

D램에 비해 회복세가 더딘 낸드플래시의 고정거래가격도 두 달 연속 오르고 있다. 메모리카드·USB용 낸드플래시 범용 제품(128Gb 16Gx8 MLC)의 가격은 지난달 평균 4.09달러를 기록, 전월보다 5.41% 상승했다. 낸드 또한 2년3개월 만에 첫 반등했다.

올해 하반기 들어 글로벌 반도체 수요 또한 커지고 있다. 지난달 반도체 수출액은 95억 달러로 전년 동기보다 12.9% 증가했다. 16개월 만에 플러스로 전환한 것이다.

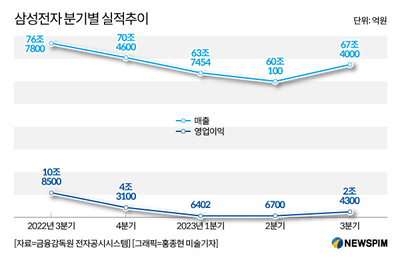

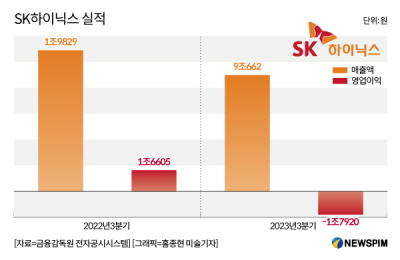

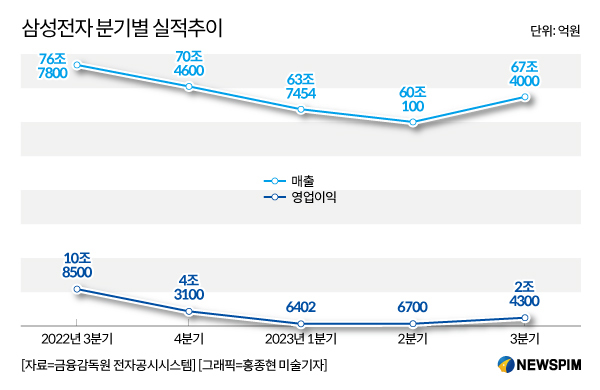

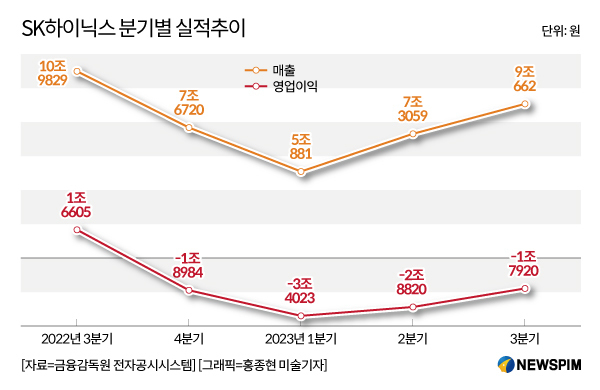

이에 힘입어 국내 기업들은 내년 상반기 흑자전환에 성공할 가능성이 높아지고 있다. 삼성전자는 올해 1분기 4조5800억원의 대규모 적자를 기록했지만 2분기 4조3600억원, 3분기 3조7500억원 등으로 차츰 적자 폭을 줄이고 있다. 이에 삼성전자의 전사 영업이익은 1분기 6402억원을 기점으로 2분기 6700억원, 3분기 2조4300억원으로 상승세를 보이고 있다. SK하이닉스도 1분기 3조4023억원의 적자를 기점으로 2조8820억원, 3분기 1조7920억원으로 영업손실이 감소하고 있다.

업계에서는 이들 기업이 올해 4분기에도 적자 폭을 줄이면서 내년부터는 본격적인 업턴이 시작될 것으로 전망하고 있다.

조상현 무역협회 국제통상연구원장은 "올해 세계 메모리 반도체 시장이 위축된 탓에 3·4분기에 바닥을 찍고 내년부터는 본격적인 상승 추세에 접어들 것"이라고 분석했다.

증권업계에서는 내년 삼성전자의 반도체 부문 영업이익이 약 14~15조원, SK하이닉스는 약 8조원을 기록, 두 기업의 합산 영업이익이 20조원을 웃돌 것으로 예상하고 있다.

세계반도체시장통계기구(WSTS)는 내년 글로벌 메모리 반도체 시장 규모를 1297억6800만 달러(약 187조7000억원)로 올해(896억100만 달러)에 비해 44.8% 커질 것으로 전망하고 있다.

김선우 메리트증권 연구원은 "최근 반도체 감산 등으로 업황이 개선되는 경계점에 와 있다"며 "4분기부터 반도체 업황이 상승세를 타게 되면 내년 2분기에는 가파른 실적 개선을 기대할 수 있을 것으로 본다"고 설명했다.

◆ AI 시장 확대에 첨단 반도체 수요 ↑…최대 수혜 기대

내년 반도체 산업은 글로벌 인공지능(AI) 시장 확대 영향을 크게 받을 것이란 관측이다. AI 시장에 확대됨에 따라 고대역폭메모리(HBM)와 차세대 모바일 애플리케이션 프로세서(AP) 등 첨단 반도체에 대한 수요도 커지기 때문이다.

전세계 AI용 데이터센터 서버 시장 규모는 연평균 31% 증가할 전망이다. 글로벌 빅테크 기업들이 산업과 일상생활에서 생성형 AI 등에 대한 수요가 커질 것으로 보고 인터넷 데이터센터(IDC)를 공격적으로 구축하고 있기 때문이다.

시장조사업체 가트너는 지난해 442억 달러(약 57조원)였던 글로벌 AI 반도체 매출을 올해 534억 달러(약 70조원), 내년 671억 달러(약 88조원), 2027년 1194억 달러(약 155조원)로 급증할 것으로 내다보고 있다.

이 같은 AI 반도체 수요 확대에 대비해 삼성전자와 SK하이닉스는 내년 들어 AI에 필수적인 HBM 등 첨단 반도체 생산 확대에 나설 예정이다. 삼성전자는 지난 3분기 실적 발표 컨퍼런스콜을 통해 내년 HBM 공급량을 2.5배 이상 확보할 계획이라고 밝혔다.

이를 위해 삼성전자는 현재 고객사와 HBM 공급에 대한 협의를 완료한 상태다. 차세대 HBM인 HBM3는 3분기에 양산 제품 공급이 이미 시작됐으며 4분기에는 고객사 확보를 통해 판매를 본격화할 예정이다. 삼성전자는 천안 공장을 중심으로 HBM 생산라인 증설·고도화 등에 나서고 있다.

SK하이닉스도 현재 고객사의 HBM 수요 증가에 맞춰 HBM3와 DDR5 등 첨단 반도체의 선단 공정전환과 공급 확대에 나설 방침이다. SK하이닉스는 낸드에서도 고적층 실현을 위해 기술 및 스케일링에 필요한 '웨이퍼 본딩' 기술 개발을 하고 있다.

특히 최근 삼성전자가 내년 AI폰 출시를 예고하는 등 AI폰 시장이 본격적으로 개화하면서 온디바이스 AI에 필요한 차세대 모바일 AP와 고성능 메모리 반도체 등에 대한 수요도 커질 전망이다. 온디바이스 AI는 인공지능의 알고리즘 연산을 모바일 기기 자체에서 수행할 수 있는 기술이다. 클라우드 등 외부 서버에 의존하지 않고도 자체적으로 결과물을 얻을 수 있어 내년에 AI폰을 출시하는 제조사도 급증할 것으로 보인다.

삼성전자의 경우, 당초 자체 모바일 AP '엑시노스2300'을 올해 초 출시하려 했지만 발열과 성능 등 문제가 생겨 갤럭시S23 시리즈에 경쟁사 퀄컴의 '스냅드래곤8 2세대'를 탑재했다. 하지만 이 같은 문제를 보완해 내년 신제품인 엑시노스2400을 AI폰에 탑재, 모바일 AP 시장에서도 매출 확대에 나설 전망이다.

현재 삼성전자의 글로벌 AP 시장 점유율은 5위(7%)에 불과한 만큼 내년 신제품 출시를 통해 미디어텍(30%), 퀄컴(29%), 애플(19%) 등의 경쟁사를 얼마나 따라잡을 수 있을 지가 주목되고 있다.

황용식 세종대 경영학과 교수는 "삼성이 내년 AI폰을 내놓으면 산업의 패러다임을 바꿀 수 있는 전환점을 맞이할 것"이라고 말했다.

김용진 서강대 경영학부 교수는 "삼성의 AI폰 출시를 통해 소프트웨어 분야 등의 시장에서 성능을 증명할 수 있는 기회로 작용할 것"이라고 전했다.

한 업계 관계자는 "국내 반도체 기업들의 내년 흑자전환 여부는 HBM 등 첨단 반도체에 달려있다고 해도 과언이 아니다"며 "현재 기업들이 이례적으로 첨단 반도체 투자에 나서고 있어 AI 시장 확대로 인한 큰 수혜를 볼 것으로 전망된다"고 말했다.

◆ "내년 글로벌 경기 및 세트 수요 회복 관건"

반도체 업황이 개선될 조짐을 보이고 있지만 내년 글로벌 경기가 얼마나 회복될 지가 관건이다. 특히 반도체 산업이 큰 영향을 받는 중국의 경기가 내년에도 부진할 것이라는 전망이 나오고 있다.

중국의 경제성장률이 올해 당초 목표였던 연 5%에 다가선 상태지만 내년까지는 경기 침체 영향을 받을 수 밖에 없다는 것이다. 국내 반도체 기업들이 생산하는 반도체는 중국의 모바일 등 세트기업으로 납품되는데 중국의 내수 경기가 살아나지 못하면 세트 수요가 위축되면서 국내 기업들은 타격을 받을 수 밖에 없다.

또 이미 중국은 내수화가 이뤄진 만큼 국내 기업들이 중국 경기 회복을 통한 수혜를 받을 수 없다는 우려도 나온다.

업계 관계자는 "중국에서 세트가 부진한 상황으로 수요 회복이 아직 더딘 것 같다"며 "세트 기업들의 재고가 언제 정상 수준에 다다를 지가 국내 반도체 기업들의 실적 회복에 중요한 역할을 할 것으로 본다"고 말했다.

이와 함께 반도체 산업은 주기적으로 사이클을 타는 특성상 AI 반도체에 대한 폭발적인 수요가 발생하다가 일정 기간이 지나 수요가 줄어들 경우에도 기업들의 대비가 필요할 것으로 보인다.

조상현 연구원장은 "수출 저점을 확인한 단계"라면서도 "불안한 국제 정세와 경기 둔화 우려 등을 해소하지 못하는 점은 불안 요인"이라고 말했다.

강준영 한국외대 국제지역대학원 중국학과 교수는 "중국 경기가 악화될 경우 반도체 등 중간재 수출 기업들은 어려움에 처할 수 밖에 없다"며 "(중국 수출) 구조를 바꿔야하는 시기가 온 것으로도 볼 수 있다"고 말했다.

leeiy5222@newspim.com