영상

영상[세종=뉴스핌] 신도경 기자 = #A씨는 '청년도약계좌' 가입을 망설이고 있다. 그는 결혼을 앞두고 있어 5년 동안 저축할 용기가 나지 않아 주조하고 있다. 하지만 앞으로는 A씨처럼 결혼이나 출산시에도 청년도약계좌의 혜택이 유지된다.

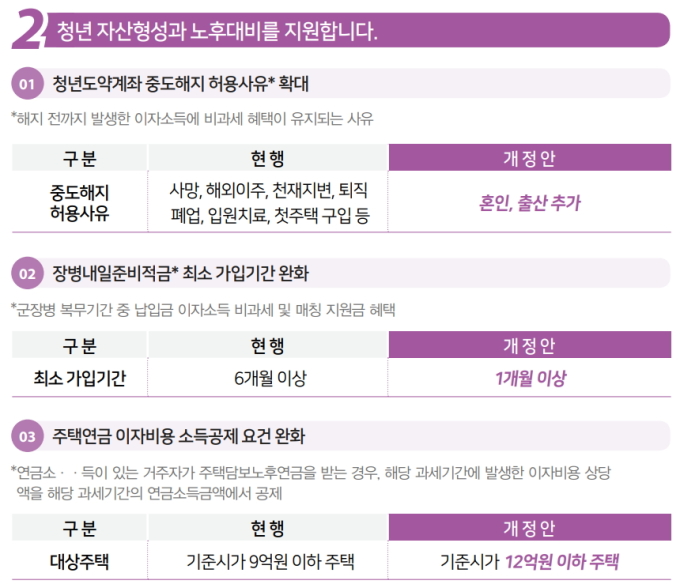

정부는 만기에 대한 부담을 완화하기 위해 결혼·출산 사유로 청년도약계좌를 중도 해지해도 정부 기여금과 비과세 혜택을 그대로 제공할 방침이다.

기획재정부는 이 같은 내용을 담은 '2023년 세제개편 후속 시행령 개정안'을 23일 발표했다.

청년도약계좌는 만 19~34세 청년이 5년간 매달 40만~70만원을 적금하면 최대 5000만원의 목돈을 모을 수 있는 상품이다. 최고 6% 금리에 정부지원금과 비과세 혜택을 더한다. 정부가 자산을 지원해 청년의 자립 기반을 마련하기 위해 마련됐다.

정부는 해지 전까지 발생한 이자소득에 비과세 혜택을 유지하는 특별해지요건에 '결혼'과 '출산'을 추가했다. 배우자의 출산도 포함된다. 청년도약계좌에 가입하는 연령대가 소득에 비해 결혼이나 출산, 이사 등 목돈이 들어가는 경우가 많아 만기인 5년을 버티기 힘들다는 지적에 따른 방안이다.

현행 특별해지요건은 사망, 해외 이주, 천재지변, 퇴직, 폐업, 입원 치료, 첫 주택 구입이다. 앞으로 결혼과 출산을 이유로 중도해지할 경우도 정부 기여금과 비과세 혜택은 그대로 제공된다.

아울러 정부는 노후 대비 지원을 강화하기 위해 주택연금 이자 비용 소득공제 요건도 완화한다. 연금소득이 있는 거주자가 주택담보 노후연금을 받는 경우, 해당 과세기간에 발생한 이자비용 상당액은 해당 과세기간의 연금소득 금액에서 공제된다.

이자비용 소득공제 대상 주택은 현행 주택가격 기준시가 9억원 이하다. 이를 기준시가 12억원 이하로 대폭 확대된다. 한도는 연 200만원이다.

기재부는 "고령층 노후 주거 안정과 소득 확보 지원을 위해 소득령을 개정한다"고 설명했다.

sdk1991@newspim.com