영상

영상[서울=뉴스핌] 김연순 기자 = # 30대 직장인 이 모씨는 주택담보대출 갈아타기를 앞두고 고정금리와 변동금리 상품 사이에서 고민중이다. 은행에서는 상대적으로 금리가 낮은 고정금리를 권유하지만 조만간 기준금리가 인하될 것으로 예상하고 있기 때문이다. 이 씨는 변동금리로 갈아타면 고정금리에 비해 당분간 원리금 부담이 있겠지만 기준금리가 인하되면 그만큼 이자 부담을 줄일 수 있을 것으로 기대하고 있다.

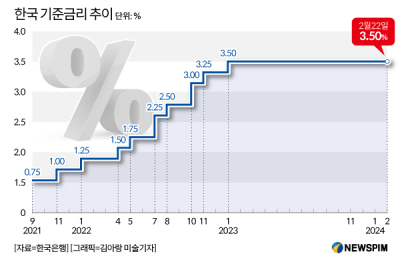

한국은행 금융통화위원회가 연 3.50%인 기준금리를 9개월 연속 동결한 가운데 주택담보대출 상품을 놓고 대출 수요자들과 기존 대출자들의 고심이 깊어지고 있다. 이 씨의 경우처럼 현재 상대적으로 금리가 낮은 고정금리를 선택하느냐 아니면 향후 금리인하를 예상하고 변동금리로 갈아타느냐 때문이다.

지난 22일 한국은행 금융통화위원회(금통위)는 통화정책방향결정회의를 열고 현재 연 3.50%인 기준금리를 동결하기로 결정했다고 밝혔다. 기준금리는 지난해 2월 이후 9회 연속 동결이다.

신규로 주담대를 받는 수요자들과 기존 주담대 갈아타기를 앞두고 있는 대출자들은 주담대 고정금리와 변동금리 상품 선택을 놓고 저울질 중이다.

이날 기준 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 주담대 고정형(혼합형) 금리는 연 3.30~5.873%다. 변동형 금리는 연 3.96~6.683%다. 현재 주담대 고정금리와 변동금리 간 금리는 최저 기준으로 약 0.6%포인트(p) 정도 차이가 난다. 주담대 갈아타기 역시 마찬가지다.

예를 들어 주담대로 3억원을 대출받거나 갈아타기를 할 경우 고정금리로 받으면 변동금리 대비 월 15만원 가까이 원리금 상환액을 절약할 수 있다. 다만 고정금리(혼합금리) 대출은 통상 5년간 금리가 고정금리가 적용되기 때문에 기준금리가 인하되도 5년 간 기존 금리를 유지해야 한다.

반면 변동금리 대출은 고정금리 대비 당장 내야 할 원리금 상환액이 높기는 하지만 향후 기준금리 인하에 따른 추가적인 이자 하락을 기대할 수 있다. 현재 A인터넷은행의 3%대 변동금리 상품은 1~2분 내 대출 신청이 종료되는 '오픈런'(인기 상품을 사기 위해 매장 개점 시간을 기다렸다가 문이 열리면 달려가는 것) 현상이 이어질 만큼 인기가 높다.

향후 기준금리 전망과 함께 주담대 대출 상품 선택을 놓고 이자를 조금이라도 줄이기 위한 대출자들의 고심이 커지고 있다는 얘기다.

한편 이창용 한국은행 총재는 통화정책방향결정회의 후 열린 기자간담회에서 "상반기 안에 기준금리 인하는 쉽지 않다"고 밝혔다. 이 총재는 "상반기 내 금리 인하는 쉽지 않다는 의견에 변화가 없다"며 "5월 경제전망에 나오는 숫자를 보고 그 이후를 판단할 수 있다"고 말했다. 다만 이 총재는 금통위원 6명 중 1명이 3개월 내 기준금리를 내릴 가능성을 열어놔야 한다는 의견을 제시했다고 밝혔다.

전문가들은 한은이 현 수준인 연 3.5%의 기준금리를 한동안 유지하다가 연준의 피봇이 가시화되면 본격적인 금리인하에 나설 것이란 관측을 내놓고 있다. 전문가들 다수는 7월 금통위에서 금리인하가 단행될 것으로 내다보고 있다.

금융권 관계자는 "현재 대출금리는 시장금리와 반대로 움직이는 현상도 발생하고 있다"며 "고정금리와 변동금리 특징을 충분히 이해한 후 대출상품을 선택해야 한다"고 말했다.

y2kid@newspim.com